Немецкая инфляция в апреле 2025: цифры, реакция рынков и политика ЕЦБ

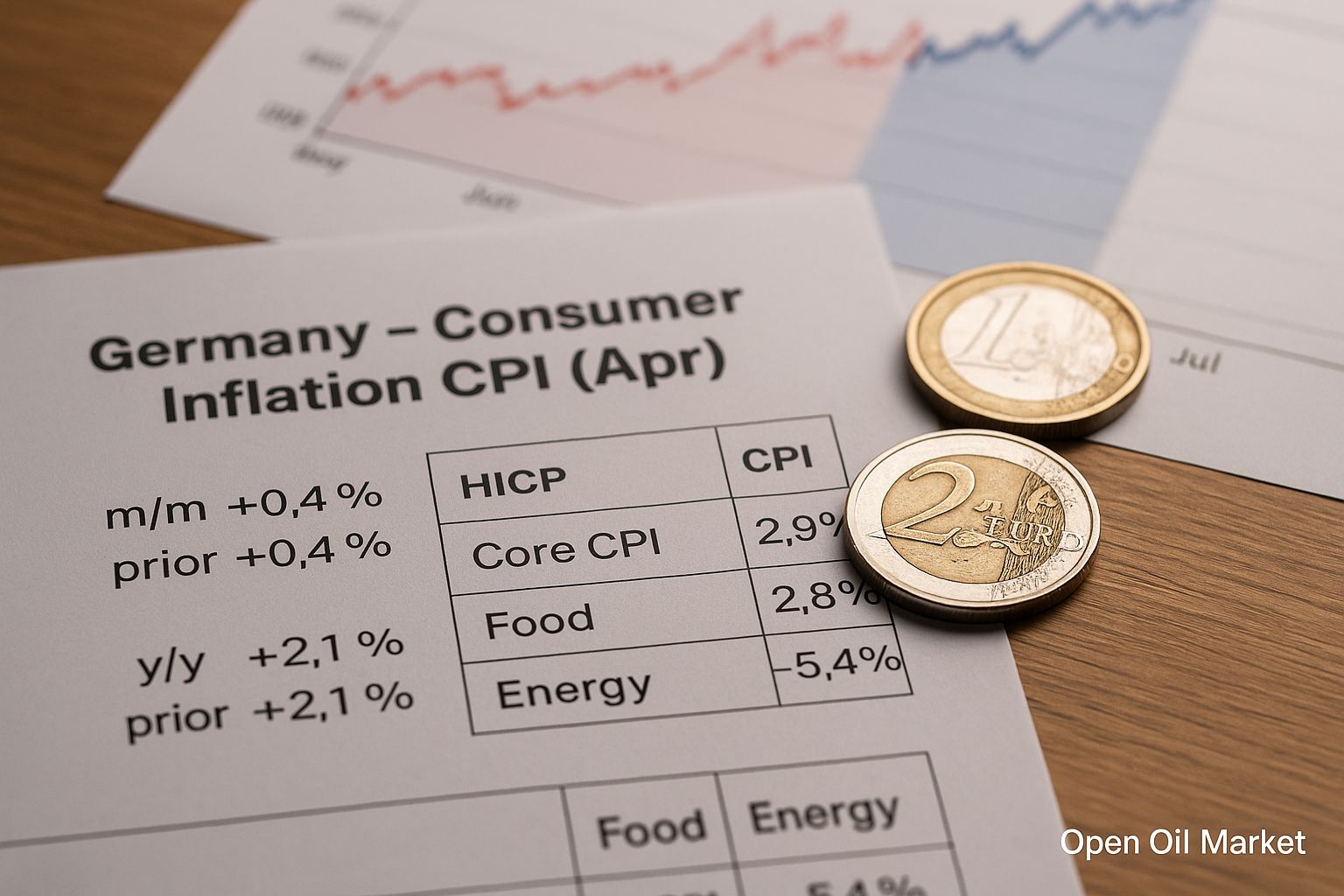

Немецкая годовая инфляция в апреле замедлилась до 2,1% (в месяц — +0,4%), что точно соответствовало ожиданиям аналитиков. Гармонизированный индекс потребительских цен (HICP) вырос на 2,2% в годовом выражении. Таким образом, инфляция продолжила плавное снижение с начала года (в марте она составляла 2,2%) и близка к целевому уровню ЕЦБ в 2%. Снижение годовых темпов в значительной степени объясняется падением цен на энергоносители (–5,4% г/г), тогда как стоимость продуктов питания по-прежнему растёт ( +2,8% г/г). Базовая инфляция (CPI без учета продовольствия и топлива) составила +2,9%, оставаясь заметно выше общего уровня и указывая на «прилипчивость» цен в секторе услуг. Ниже приведена таблица с ключевыми показателями инфляции и ожиданиями (данные Destatis):

| Показатель | апр. 2025 (факт) | март 2025 (факт) | Прогноз (апр. 2025) | апр. 2024 (факт) |

|---|---|---|---|---|

| CPI (год к году) | +2,1% | +2,2% | +2,1% | +2,1% (апр. 2024) |

| CPI (месяц к месяцу) | +0,4% | +0,4% | +0,4% | |

| HICP (год к году) | +2,2% | +2,3% | +2,2% | +1,9% (апр. 2024) |

| Core CPI (без Ф и Э) | +2,9% | +2,6% | +2,9% | +2,7% (апр. 2024) |

| Питание (год к году) | +2,8% | +3,0% | — | +3,5% (апр. 2024) |

| Энергия (год к году) | –5,4% | –2,8% | — | –2,7% (апр. 2024) |

Видно, что апрельские показатели оказались точно на уровне прогнозов: рост CPI на 0,4% м/м и 2,1% г/г совпал с консенсусом аналитиков. В то же время базовая инфляция даже несколько ускорилась (с 2,6% до 2,9%), что усилило акцент на сдержанности денежно-кредитной политики. Снижение цен на энергию (во многом из-за удешевления моторного топлива и отопления) сдержало общий индекс, в то время как продолжающееся удорожание услуг (+3,9% г/г в апреле) говорит о сохраняющихся внутренних факторах инфляции.

Реакция валютного и долгового рынка

Данные по инфляции оказались близки к прогнозам, поэтому на момент закрытия европейских торгов курс евро к доллару США изменился незначительно. По данным FXStreet, пара EUR/USD колебалась около отметки 1,1370 и осталась практически без динамики. Таким образом, текущая слабость доллара (после недавних «мягких» данных по США) лишь поддерживала евро на текущих уровнях (около 1,13), но позитивного ралли не произошло.

На рынке государственных облигаций Германии доходности небольшого роста. Так, 10-летний Bund торгуется примерно на 2,6–2,7% (впервые за полтора месяца), а двухлетний — около 1,9%. Рост доходностей (по сравнению с началом мая) объясняется сочетанием умеренной инфляции и ожиданий новых сокращений ставок ЕЦБ. По состоянию на середину мая депозитная ставка ЕЦБ составляет 2,25%, что в рамках циклов смягчения уже не оказывает сильного сдерживающего эффекта на экономику.

Реакция фондового рынка

Фондовый рынок Германии в среду демонстрировал осторожную динамику: индекс DAX утром снизился примерно на 0,4% до уровня около 23 520 пунктов. Инвесторы сохраняли некоторый пессимизм после новостей о замедлении мировой торговли и ожидания мягких сигналов от ФРС, поэтому и немецкий рынок акций корректировался. Лидеры падения — акции химкомпаний и промышленные гиганты: Brenntag упал более чем на 4%, Bayer — на 3%, Qiagen — на 2,1%. Понижались курсы BMW, BASF, Volkswagen, Siemens и др. (на 1–2%). На этом фоне отдельные защитные активы выросли: акции энергетических компаний (E.ON +1,5%) показали ощутимый рост на корпоративных новостях. В целом фондовый рынок Германии отреагировал на умеренную инфляцию спокойно: отсутствие сюрпризов в данных и сохраняющаяся неопределённость ограничили рост.

Риторика ЕЦБ и денежно-кредитная политика

Полученные данные укрепляют ожидания новых смягчений денежно-кредитной политики ЕЦБ. Источники Reuters указывали, что к июньскому заседанию большинство членов Совета ЕЦБ склоняются к еще одному снижению ставок на 25 б.п. (до уровня около 2,0–2,25%). Это соответствует общей картине медленного выравнивания инфляции к целевому уровню. Тем не менее среди руководства ЕЦБ сохраняются «ястребиные» настроения. Например, член совета ЕЦБ Изабель Шнабель недавно призвала «не отказываться от бдительности» и приостановиться с дальнейшими снижениями ставок, отмечая, что текущий уровень расходов не обременителен для экономики. Официальная позиция института традиционно «зависит от данных», и на предстоящей пресс-конференции Кристин Лагард, вероятно, вновь подчеркнёт этот подход. Важный момент: депозитная ставка в еврозоне уже находится на отметке 2,25%, то есть в «нейтральной» зоне, и более низкие ставки могут лишь стимулировать активы и создавать риск разгона инфляции, если не будут полностью оправданы данными.

Итоги для инвесторов

Умеренная инфляция в Германии близка к прогнозам и совпала с общим трендом в еврозоне. Для частных и институциональных инвесторов это означает отсутствие шоковых факторов: евро сохраняет свои позиции (поддерживается ожиданиями мягкой политики ФРС), облигации остаются привлекательными с текущей доходностью ~2,6–2,7% по 10-леткам, а акции реагируют преимущественно на корпоративные новости. В краткосрочной перспективе ключевым драйвером останется политика ЕЦБ: если регулятор действительно приступит к смягчению в июне, это может поддержать цены на облигации и акции с высокой дивидендной доходностью. Однако инвесторам следует помнить о рисках: в первую очередь связанным с высокой базовой инфляцией в Германии и возможными внешними шоками (например, изменением тарифной политики), которые могут ограничить способность ЕЦБ к дальнейшему снижению ставок. В целом сбалансированная денежно-кредитная политика и близость инфляции к цели будут способствовать стабильности на валютном рынке, а умеренные процентные ставки — поддерживать рост фондового рынка и облигационных портфелей.