Экономические события и отчёты компаний — пятница, 1 августа 2025: Non-Farm Payrolls, PMI и отчётность ExxonMobil, Chevron, Moderna

1 августа 2025 года финансовые рынки сосредоточены на совокупности важных макроэкономических событий и корпоративных отчётов. В этот день инвесторы ожидают свежие данные по мировой макроэкономике — от индексов деловой активности (PMI) в ключевых странах до показателей рынка труда США (Non-Farm Payrolls). Одновременно сразу несколько крупнейших публичных компаний в США, Европе и Азии публикуют квартальную отчётность, что позволит оценить состояние корпоративного сектора в различных отраслях. Такой насыщенный информационный фон может задать направление для фондовых рынков и настроений инвесторов.

Азиатская сессия: PMI в Китае задаёт тон утром

Азиатское утро 1 августа начинается с публикации индексов деловой активности в промышленности. **Китай** традиционно влияет на общий настрой: рано утром выйдет индекс PMI для производственного сектора от Caixin за июль. Предыдущие данные указывали на неустойчивое восстановление китайской промышленности около границы 50 пунктов — показатель 50 соответствует стагнации. Новое значение PMI будет внимательно изучено инвесторами и сырьевыми рынками, поскольку динамика китайского промышленного спроса влияет на цены на металлы и энергоресурсы. **Япония** опубликует финальную оценку своего PMI обрабатывающей промышленности, которая подтвердит состояние сектора в начале III квартала. В целом азиатские макроэкономические сигналы задают фон для начала торгового дня.

Европа: инфляция в еврозоне и промышленный тренд

Днём на европейских рынках внимание переключится на данные по инфляции и промышленности. **Евростат** опубликует около 12:00 МСК предварительную оценку инфляции в еврозоне за июль (flash CPI). Ожидается, что годовой рост потребительских цен останется около отметки 2%, а базовая инфляция (Core CPI) всё ещё будет превышать целевой уровень Европейского центрального банка. Замедление инфляции может повлиять на ожидания по процентным ставкам ЕЦБ и настроения на рынке облигаций. Кроме того, в течение дня выйдут финальные индексы PMI в промышленности для ведущих экономик Европы — Германии, Франции, всей еврозоны, а также **Великобритании**. Предварительные июльские PMI указывали на сохраняющийся спад производственной активности в регионе, хотя темпы сокращения могли немного замедлиться. Эти макроэкономические события важны для оценки состояния экономики Европы и перспектив компаний индустриального сектора. **Швейцария** в пятницу проводить торги не будет ввиду национального праздника (банковский выходной).

Примечательно, что **в России** также будет опубликован индекс PMI для промышленности за июль: в предыдущем месяце этот показатель находился немного выше 50 пунктов, отражая продолжение умеренного роста в отрасли.

США: Non-Farm Payrolls и промышленный индекс ISM

Ключевым событием пятницы станут данные по рынку труда **США**. В 15:30 МСК Министерство труда опубликует отчёт по занятости за июль: число рабочих мест вне сельского хозяйства (Non-Farm Payrolls) ожидается на уровне около +100–120 тыс., что ниже июньского прироста (+147 тыс.). Подобное замедление найма может сигнализировать об охлаждении экономики, при этом уровень безработицы прогнозируется с небольшим повышением (с 3,6% до ~3,7%). Также выйдут данные по средней почасовой оплате труда, важные для оценки инфляционного давления: прогноз предполагает рост зарплат примерно на +0,3% м/м. Реакция рынков на эти экономические события будет существенной — слабый отчёт усилит ожидания скорого смягчения политики ФРС, тогда как неожиданно сильный, напротив, может спровоцировать распродажу облигаций и укрепление доллара США.

Во второй половине дня внимание инвесторов переключится на промышленный сектор США. В 17:00 МСК станет известен индекс деловой активности ISM Manufacturing за июль. Ожидается, что производственный ISM останется около нейтральной отметки 50 пунктов, указывая на стагнацию в обрабатывающей промышленности США. Также будут опубликованы финальные значения PMI от S&P Global для американской промышленности — они должны подтвердить ранее зафиксированную динамику сектора. Совокупность этих данных определит краткосрочные настроения на американском фондовом рынке и может повлиять на динамику глобальных рынков.

Корпоративные отчёты в США

Помимо макростатистики, инвесторы уделяют большое внимание корпоративным результатам за второй квартал. В эту пятницу публикуют финансовую отчётность сразу несколько крупных американских корпораций из различных отраслей. Их результаты дадут представление о состоянии корпоративной Америки на фоне замедления экономики и роста издержек из-за недавней инфляции.

Энергетика: нефтегазовые гиганты ExxonMobil и Chevron представят квартальные результаты, которые покажут влияние динамики цен на нефть на прибыль сектора. Ожидается снижение показателей по сравнению с рекордным прошлым годом, однако инвесторы сфокусируются на комментариях руководства и прогнозах. Также отчитается коммунальная компания Dominion Energy, отражающая тенденции в электро- и газоснабжении.

Фармацевтика и биотех: биотехнологическая компания Moderna и фармацевтическая компания Regeneron Pharmaceuticals опубликуют отчёты. Moderna, переживающая резкое падение выручки после бума спроса на вакцины, вероятно, покажет убыток за квартал. В то же время ожидается, что Regeneron продемонстрирует устойчивый доход благодаря продажам своих флагманских препаратов.

Промышленность и сырьё: в этом сегменте выйдут результаты химико-технологического концерна LyondellBasell, индустриального газового лидера Linde, а также инжиниринговой компании Fluor. Их отчётность позволит судить о спросе со стороны промышленности и строительства. Кроме того, автокомпонентная компания Magna International представит данные, важные для оценки состояния автомобильного сектора.

Потребительские товары: ожидаются отчёты производителей товаров широкого потребления Colgate-Palmolive, Kimberly-Clark и Newell Brands. Инвесторы оценят, как инфляция отразилась на расходах и спросе, а также способность этих компаний поддерживать маржу за счёт повышения цен.

Финансы и инвестиции: свои результаты опубликуют крупные финансовые компании, включая инвестиционный менеджер T. Rowe Price, управляющую компанию Franklin Resources, альтернативный инвестиционный холдинг Ares Management и оператора биржевых площадок Cboe Global Markets. Их отчётность покажет динамику комиссионных доходов и объёмов торгов на фоне волатильности рынков. Также ожидается отчёт ипотечного траста Arbor Realty Trust, отражающий ситуацию на рынке недвижимости и кредитования в условиях изменяющихся процентных ставок.

Отчётность компаний в Европе и Азии

В Европе и Азии 1 августа также выходит серия корпоративных отчётов, способных повлиять на локальные рынки. Среди европейских эмитентов выделяется авиационный холдинг International Consolidated Airlines Group (IAG), объединяющий British Airways и Iberia, который публикует результаты на фоне оживлённого летнего туристического сезона. Также отчитаются некоторые крупные банки региона, например австрийская Erste Group и греческий Alpha Bank, давая представление о состоянии финансового сектора Европы.

В Азии внимание инвесторов привлечёт отчёт японского торгового конгломерата Mitsui & Co, отражающего тенденции в глобальной торговле сырьевыми товарами. Также свои квартальные результаты представит японская технологическая корпорация TDK — один из крупнейших производителей электроники и компонентов, что послужит индикатором спроса в high-tech секторе.

Кроме того, ряд компаний за пределами США выпустят отчётность в этот день. Например, канадский телекоммуникационный оператор Telus и международный медиахолдинг Liberty Global опубликуют финансовые показатели, характеризующие ситуацию в телеком и медиа-отраслях. Горнодобывающая компания AngloGold Ashanti (ЮАР) представит результаты, которые отразят выгоды от высоких цен на золото. Таким образом, глобальная картина корпоративной отчётности 1 августа охватывает множество отраслей и регионов, давая инвесторам обширный срез по мировой экономике.

Российский рынок: фокус на внешних сигналах

Для российского фондового рынка начало августа не приносит значимых внутренних драйверов — крупных публикаций квартальной отчётности российских компаний на 1 августа не запланировано. Поэтому инвесторы в России будут ориентироваться преимущественно на внешний фон. Особое внимание стоит уделить динамике цен на нефть и акциям нефтегазового сектора после выхода отчётов ExxonMobil и Chevron: любые сюрпризы у этих мировых лидеров могут повлиять на оценки перспектив российского нефтегаза. Кроме того, статистика по Non-Farm Payrolls в США способна влиять на настроения глобальных инвесторов и, косвенно, на курс рубля, через изменение аппетита к риску. В отсутствии внутренних новостей именно внешние экономические события и корпоративные отчёты будут определять динамику отечественного рынка в этот день.

На что обратить внимание инвестору

Первый день августа изобилует ключевыми экономическими событиями и отчётами компаний, поэтому участникам торгов стоит быть особенно внимательными. Инвесторы должны следить за утренними PMI, которые укажут направление для товарных рынков и азиатских площадок, затем за дневными европейскими данными по инфляции, а кульминацией дня станут американские Non-Farm Payrolls. Волатильность на фондовых рынках может возрасти, если фактические макроэкономические показатели заметно отклонятся от прогнозов. Не менее важна и волна корпоративных отчётов: сильнее ожиданий или, напротив, разочаровывающие результаты компаний способны вызвать ощутимые движения отдельных акций и целых секторов. В условиях сочетания смешанных сигналов макроэкономики и корпоративной отчётности рекомендуется диверсифицировать риски и избегать эмоциональных решений, тщательно анализируя поступающую информацию. Завершая неделю, рынки будут формировать своё видение перспектив исходя из всего комплекса событий этой пятницы.

1

0

Глобальные рынки утром 1 августа 2025 года: падение BTC и металлов, нейтральная динамика валют

Анализ:

Утро 1 августа сопровождается снижением рисковых активов. Bitcoin теряет более 2% и опускается ниже \$116 000. Металлы под давлением: алюминий -1.6%, никель -0.94%, медь -0.41%. Фьючерсы на американские и европейские индексы в минусе, тогда как Nikkei 225 демонстрирует умеренный рост. Доллар стабилен, валюты G10 торгуются в узком диапазоне, без выраженных движений. Brent прибавляет +0.18%, отражая ожидания от заседания ОПЕК+. Общая рыночная динамика — сдержанно-негативная на фоне фиксации прибыли после корпоративных отчётов и ожиданий новых макроданных.

PMI в АТР: спад в Японии и Китае, умеренная устойчивость в Австралии

Австралия — Manufacturing PMI (июль):

51.3 (предыдущее значение: 51.6) Показатель остаётся выше порогового уровня 50, сигнализируя о продолжающемся, хоть и замедляющемся росте производственной активности. Япония — Manufacturing PMI (июль): 48.9 (предыдущее: 50.1) Индекс опустился ниже 50, впервые за последние месяцы указывая на сокращение активности в производственном секторе страны. Китай — Caixin Manufacturing PMI (июль): 49.5 (предыдущее: 50.4)

Показатель упал ниже 50, отражая снижение активности в малых и частных промышленных предприятиях, на фоне сохраняющейся слабости внешнего спроса.

Анализ:

Июльские данные PMI по странам Азиатско-Тихоокеанского региона демонстрируют ухудшение условий в производственном секторе Китая и Японии. Это усиливает опасения по поводу замедления экономической активности в регионе. Китайский показатель ниже 50 третий раз за последние 4 месяца, что подчёркивает уязвимость частного сектора. В Японии спад в производстве может отразить последствия слабого внешнего спроса и внутренних издержек. Австралия пока удерживается в зоне роста, хотя темпы замедляются. Снижение PMI по региону оказывает давление на экспортно-зависимые рынки и снижает аппетит к рисковым активам в АТР.

Индия демонстрирует рекордный PMI в июле — производственный сектор лидирует среди крупных экономик

Индекс деловой активности в промышленности Индии (Manufacturing PMI) за июль 2025 года составил 59.1, улучшившись с 58.4 в предыдущем месяце. Это — самый высокий показатель среди всех крупных экономик мира по состоянию на июль.

Анализ:

Устойчивый рост индийского PMI отражает высокую внутреннюю и внешнюю производственную активность, расширение экспортных заказов и оптимизм бизнеса. Индия остаётся одной из немногих экономик, где производственный сектор показывает стабильно уверенную экспансию на фоне глобального замедления. Данные подтверждают, что экономика страны остаётся динамичной и растущей, вопреки политическим заявлениям — в том числе недавнему высказыванию Дональда Трампа, назвавшего индийскую экономику «умирающей». Реальные показатели опровергают эти утверждения и подчеркивают растущую роль Индии как производственного и инвестиционного центра в Азии.

Реакция рынка на отчётность: Reddit в лидерах, Coinbase и Amazon — в минусе

США и технологический сектор:

Amazon (#AMZN): -6.6% — резкое снижение на фоне слабых прогнозов или замедления роста выручки. Apple (#AAPL): +2.5% — позитивная реакция на сильные квартальные показатели, особенно в сегменте услуг и AI-ориентированных инициатив. Roku (#ROKU): -3% — умеренное разочарование рынком после публикации отчёта, вероятно из-за низкой маржи или прогноза. Reddit (#RDDT): +18% — сильнейший рост дня на фоне неожиданно позитивной отчётности и улучшения пользовательской метрики. Криптосектор и смежные компании:

MicroStrategy (#MSTR): -1.5% — негативная реакция после анонса «важнейшего события», не оправдавшего ожиданий инвесторов.

Coinbase (#COIN): -9% — слабая отчётность или снижение торговой активности привели к значительной коррекции.

Riot Platforms (#RIOT): -7% — давление на акции после публикации финансовых результатов и снижения цены на BTC.

Анализ:

Американский рынок продемонстрировал смешанную реакцию на отчётность: бумаги Apple и Reddit в лидерах роста, тогда как крупные игроки из криптосектора и Amazon оказались под давлением. Инвесторы проявляют избирательность: позитивная переоценка охватывает компании с устойчивым ростом и чёткой стратегией (AAPL, RDDT), в то время как проекты, завязанные на криптовалютную доходность или с нестабильной выручкой, испытывают давление на фоне макронейтральной среды. Фокус смещается к качеству выручки и способности адаптироваться к текущим экономическим условиям.

Euroclear может обнулить еврооблигации ВТБ — клиенты Interactive Brokers получили предупреждение

По данным РБК, клиенты Interactive Brokers получили уведомления о том, что депозитарий Euroclear может обнулить принадлежащие им еврооблигации ВТБ. При этом ряд инвесторов, которым направлены письма, не участвовали в программе замещения бумаг, о которой идёт речь.

Представители ВТБ и финансовые консультанты предполагают, что действия Euroclear могут быть связаны с техническими аспектами замещения евробондов. Однако эксперты называют ситуацию «довольно тревожной» из-за непрозрачности процедуры и рисков одностороннего аннулирования прав на активы.

Анализ:

Потенциальное обнуление евробондов российской компании по инициативе западного депозитария — крайне негативный сигнал для рынка. Даже если речь идёт о неучтённой замене бумаг в рамках программы замещения, действия Euroclear подрывают доверие к международной системе учёта ценных бумаг. Такая ситуация может усилить отток капитала из евробондов российских эмитентов, а также повысить интерес инвесторов к замещённым инструментам на базе российских депозитариев. В перспективе — рост юридической неопределённости и усиление давления на отношения между держателями бумаг и иностранными инфраструктурными платформами.

Производственный PMI в России в июле опустился до 47 — спад продолжается

Индекс деловой активности в промышленности России (Manufacturing PMI) в июле составил 47.0, снизившись с 47.5 в июне. Показатель остаётся ниже ключевого уровня 50, указывая на сокращение производственной активности.

Анализ:

Значение PMI ниже 50 свидетельствует о продолжающемся снижении деловой активности в промышленности. Июль стал четвёртым подряд месяцем с отрицательной динамикой, что отражает ослабление внутреннего спроса, ограниченность логистических цепочек и снижение экспортных заказов. Замедление также может быть связано с высокими издержками и нестабильностью внешнеэкономической среды. Для российских властей и бизнеса данные PMI служат предупреждением о необходимости стимулирования промышленного сектора, в том числе через меры поддержки инвестиций, модернизацию производства и расширение внутреннего потребления.

ТГК-2 снизила чистую прибыль по РСБУ за 1 полугодие 2025 года до 1,88 млрд руб

ПАО «ТГК-2» отчиталось по РСБУ за первое полугодие 2025 года: чистая прибыль составила 1,88 млрд руб против 2,42 млрд руб за аналогичный период 2024 года. Показатель снизился на -22% в годовом выражении.

Анализ:

Снижение прибыли связано, вероятно, с ростом издержек, увеличением ремонтной программы или снижением отпускных цен на фоне умеренного спроса. Несмотря на падение, результат остаётся положительным, что позволяет сохранять финансовую устойчивость компании. Однако снижение рентабельности может повлиять на дивидендные ожидания и инвестиционную привлекательность бумаг TGKB. Участники рынка будут следить за динамикой операционных показателей во втором полугодии и потенциальными комментариями по тарифной политике.

Акции InnoScience Suzhou взлетели на 50% после новостей о сотрудничестве с Nvidia в Китае

Бумаги китайской InnoScience Suzhou Technology Holding Co. (тикер 2577, Гонконг) выросли на +50% после объявления о том, что компания стала официальным поставщиком компонентов для Nvidia в Китае.

Анализ:

Факт сотрудничества с Nvidia стал мощным катализатором для акций InnoScience. Компания работает в области силовой электроники и является производителем полупроводников на основе GaN (нитрида галлия), который используется в высокоэффективных чипах. На фоне ограничений США на экспорт технологий в КНР, локальные поставщики, попадающие в цепочку Nvidia, получают стратегическое преимущество и рыночное признание. Рост на 50% отражает ожидания инвесторов по увеличению объёмов заказов, расширению доли на внутреннем рынке и перспективам экспортной независимости Китая в ключевых секторах.

Татнефть сократила прибыль по РСБУ за 1 полугодие 2025 года до 66,8 млрд руб

ПАО «Татнефть» отчиталось по РСБУ за первое полугодие 2025 года. Чистая прибыль составила 66,8 млрд руб, снизившись с 118,5 млрд руб, зафиксированных за аналогичный период 2024 года. Падение составило более -43% в годовом выражении.

Анализ:

Существенное снижение прибыли может быть связано с рядом факторов: снижением цен на экспортную нефть, ростом налоговой нагрузки, валютной переоценкой и изменением структуры затрат. На фоне ослабления рубля и сдержанного спроса со стороны экспортных рынков результат выглядит слабо, особенно в сравнении с рекордными показателями предыдущего года. Такая динамика может повлиять на дивидендные ожидания инвесторов и давление на акции в краткосрочной перспективе. Рынок будет ждать пояснений по итогам отчёта по МСФО и обновлённой оценки финансовых ориентиров на 2025 год.

Акции Лензолота растут на 10% — спрос сохраняется в обоих типах бумаг

Обыкновенные акции Лензолота (#LNZL) выросли на +10%, при этом такой же рост показали и привилегированные бумаги (#LNZLp), также прибавив +10% за сессию.

Анализ:

Синхронное и резкое движение в обеих категориях акций может указывать на ожидания корпоративных событий, дивидендных решений или консолидации активов. Поддержка котировок происходит на фоне повышенного объема торгов и интереса со стороны спекулятивного и институционального капитала. Возможно, рынок закладывает сценарий увеличения прозрачности управления, раскрытия информации или пересмотра дивидендной политики. Подобная динамика характерна для бумаг с ограниченной ликвидностью, где даже небольшой всплеск спроса способен привести к значительному росту.

Средние ставки по вкладам в России опустились ниже 15–16% — данные Финуслуг

Согласно данным платформы «Финуслуги», средняя ставка по годовому вкладу в российских банках опустилась ниже 15%, а по полугодовому — ниже 16%. Это свидетельствует о продолжающемся тренде на снижение доходности депозитов вслед за ожидаемым смягчением денежно-кредитной политики.

Анализ:

Падение ставок по вкладам отражает реакцию банковского сектора на сигналы Центробанка о возможном снижении ключевой ставки, а также обострение конкуренции за розничные пассивы. При этом реальные ставки остаются высокими, но уже не столь привлекательными с учётом инфляции и альтернативных инструментов размещения капитала. Такая динамика может стимулировать переток части вкладчиков в облигации, структурные продукты и фондовый рынок, усиливая интерес к рублёвым инвестициям с фиксированной доходностью. Для банков это означает давление на комиссионную и процентную маржу в ближайшие месяцы.

Минцифры смягчило правила: госкомпании смогут тратить до 70% IT-бюджета на собственные разработки

Минцифры РФ изменило подход к структуре IT-расходов для госкорпораций и компаний с госучастием. Теперь им разрешено направлять до 70% от общего бюджета на собственные разработки, при условии, что не менее 40% этих затрат пойдут на ПО с потенциалом коммерциализации на внешнем рынке.

Ранее структура расходов рекомендовалась в обратной пропорции: лишь 30% — на собственное ПО и 70% — на продукты сторонних разработчиков.

Анализ:

Новое правило отражает стратегический поворот к развитию отечественных IT-компетенций в государственном секторе. Допуск до 70% расходов на внутреннюю разработку стимулирует создание конкурентоспособных решений и экспортно-ориентированных продуктов. Это может ускорить формирование технологически независимых экосистем при госкорпорациях и снизить зависимость от сторонних вендоров. Однако требование коммерческой перспективы для части внутренних проектов может повысить планку качества и экономической эффективности, что приведёт к конкурентному отбору внутри самих госструктур. Вендорам на внешнем рынке, напротив, придётся адаптироваться к новому снижению доли заказов от госсектора.

АФК «Система» создаёт группировку высокоточных спутников — стоимость проекта превысит 20 млрд рублей

Компания «Спутникс», входящая в состав АФК «Система» (основатель — Владимир Евтушенков), начала разработку новых высокоточных спутников с оптическими и радиолокационными сенсорами. Разрешающая способность спутников составит до 0,5 метра на пиксель, что позволяет использовать данные для мониторинга, безопасности, инфраструктурных и сельскохозяйственных целей.

По предварительной оценке, стоимость создания группировки может превысить 20 млрд рублей. Основным заказчиком выступит государство, однако проект также ориентирован на международные рынки.

Анализ:

Создание собственной группировки спутников высокого разрешения укрепляет позиции России в сфере дистанционного зондирования Земли и снижает зависимость от внешних поставщиков данных. Для АФК «Система» это шаг в сторону технологической автономии и усиления портфеля в области космических и IT-решений. Потенциал экспортной выручки ограничен из-за высокой конкуренции на глобальном рынке: здесь доминируют американские и китайские игроки, обладающие зрелыми орбитальными платформами и сервисами. Однако спрос со стороны госсектора РФ может обеспечить устойчивую загрузку и окупаемость в долгосрочной перспективе.

Производственный PMI Великобритании в июле вырос до 48 — спад замедляется

Индекс деловой активности в производственном секторе Великобритании (Manufacturing PMI) за июль составил 48.0, повысившись с 47.7 в июне. Несмотря на рост, показатель остаётся ниже порогового уровня 50, разделяющего рост и сокращение активности.

Анализ:

Умеренное улучшение PMI говорит о замедлении темпов спада в британской промышленности. Повышение индекса может отражать стабилизацию в цепочках поставок и частичное восстановление спроса. Однако значение ниже 50 по-прежнему указывает на сжатие сектора. Давление сохраняется со стороны высоких производственных издержек, слабого внешнего спроса и эффекта монетарного ужесточения Банка Англии. Для инвесторов и экономических стратегов данные важны как сигнал о возможном достижении дна в производственном цикле.

Производственный PMI еврозоны в июле сохранился на уровне 49.8 — стагнация продолжается

Индекс деловой активности в производственном секторе еврозоны (Manufacturing PMI) за июль составил 49.8, не изменившись по сравнению с июнем.

Анализ:

Стабильность показателя на уровне ниже 50 указывает на продолжающееся сокращение производственной активности в регионе, хотя темпы спада остаются умеренными. Значение 49.8 — это пограничный уровень, свидетельствующий о стагнации сектора. Поддержка со стороны внутреннего спроса ограничена, а внешние рынки остаются под давлением глобального замедления. Отсутствие прогресса в восстановлении PMI говорит о том, что промышленность еврозоны пока не способна выйти на фазу устойчивого роста без дополнительных стимулов. Для ЕЦБ это дополнительный аргумент в пользу сохранения мягкой риторики в отношении денежно-кредитной политики.

Инфляция в еврозоне в июле осталась на уровне 2% г/г — выше ожиданий, но без ускорения

Индекс потребительских цен (CPI) в еврозоне за июль 2025 года:

• Месяц к месяцу: 0.0% (ожидания: -0.2%, ранее: +0.3%)

• Год к году: +2.0% (ожидания: +1.9%, ранее: +2.0%)

• Базовый CPI (г/г): +2.3% (ожидания: +2.2%, ранее: +2.3%)

Анализ:

Инфляция в еврозоне осталась стабильной в июле, несмотря на ожидания её незначительного замедления. Годовой CPI зафиксирован на уровне 2%, совпадающем с целевым ориентиром ЕЦБ, но базовая инфляция сохраняется на отметке 2.3%, что свидетельствует о сохраняющемся ценовом давлении в структуре потребительской корзины.

Отсутствие дефляционного эффекта в месячной динамике указывает на устойчивость цен, особенно в сфере услуг и непродовольственных товаров. Данные усиливают аргументы в пользу осторожности со стороны Европейского центрального банка при принятии решений о возможном снижении ставок. Для рынков это умеренно нейтральный сигнал: инфляция стабилизировалась, но пространство для агрессивного смягчения ДКП остаётся ограниченным.

СПБ Биржа: объём торгов российскими акциями в июле вырос почти в 21 раз год к году

По данным СПБ Биржи, в июле 2025 года объём торгов российскими ценными бумагами составил ₽133,52 млрд, что на +4,92% больше, чем в июне, и на ×20,85 больше по сравнению с июлем 2024 года.

Анализ:

Впечатляющий рост оборотов в годовом выражении подтверждает восстановление интереса частных и институциональных инвесторов к российскому фондовому рынку. Увеличение активности связано с возвращением ликвидности, ростом котировок ключевых эмитентов и усилением рыночной инфраструктуры. Умеренный рост по сравнению с июнем также отражает стабильность спроса. Для СПБ Биржи это позитивный сигнал: укрепляется её позиция как площадки, способной аккумулировать торги по широкому спектру российских активов, особенно в условиях перераспределения ликвидности от иностранных платформ.

Positive Technologies увеличила объём отгрузок на 49% в 1 полугодии 2025 года

Компания Positive Technologies опубликовала предварительные операционные итоги за первое полугодие 2025 года. Объём отгрузок клиентам вырос на 49% по сравнению с аналогичным периодом 2024 года.

Анализ:

Значительный рост отгрузок свидетельствует о высоком спросе на решения в области кибербезопасности, а также об эффективности коммерческой стратегии компании. Positive Technologies продолжает укреплять позиции как один из лидеров отечественного рынка информационной безопасности, особенно на фоне растущей регуляторной нагрузки и спроса со стороны корпоративного и государственного сектора. Увеличение отгрузок может предвосхищать позитивные финансовые результаты по итогам МСФО, а также поддерживать интерес инвесторов к акциям #POSI.

Рынок труда США в июле резко ослаб: Non-Farm Payrolls — 73 тыс, безработица выросла до 4.2%

Ключевые показатели за июль 2025 года:

• Non-Farm Payrolls: +73 тыс

Ожидание: +106 тыс | Предыдущее значение пересмотрено: 147 тыс → 14 тыс

• Уровень безработицы: 4.2%

Ожидание: 4.2% | Предыдущее: 4.1%

Анализ:

Июльские данные по занятости оказались значительно слабее ожиданий. Резкое снижение числа созданных рабочих мест и радикальный пересмотр предыдущего значения Non-Farm Payrolls с 147 тыс до 14 тыс создаёт тревожный сигнал о замедлении рынка труда. Рост безработицы до 4.2% подтверждает нарастающее давление в экономике.

Такая статистика усиливает ожидания смягчения монетарной политики ФРС в ближайшие месяцы. Для рынков это может означать снижение доходностей гособлигаций, укрепление акций чувствительных к ставкам секторов и краткосрочный импульс на крипторынке. Вместе с тем, ослабление рынка труда может сигнализировать о приближении фазы замедления экономического цикла.

После слабых данных по США рынки усилили ставки на снижение ставки ЕЦБ до конца года

На фоне опубликованных слабых данных по занятости в США (Non-Farm Payrolls +73 тыс при ожидании +106 тыс), участники финансовых рынков начали активнее закладывать в цены снижение ключевой ставки ЕЦБ на 25 б.п. до декабря 2025 года.

По данным свопов денежного рынка:

— Вероятность снижения ставки ЕЦБ на 25 б.п. к декабрю выросла до 60%

— До публикации данных из США вероятность составляла 50%

Анализ:

Ухудшение ситуации на рынке труда в США усилило ожидания глобального смягчения монетарной политики, включая Европейский центральный банк. Инвесторы рассматривают ослабление американского рынка занятости как фактор, способный ускорить смягчение ДКП и в еврозоне, особенно на фоне вялого восстановления в промышленности и сохраняющейся низкой инфляции. Увеличение ставки вероятности с 50% до 60% — индикатор изменения рыночного консенсуса. Это оказывает давление на доходности европейских облигаций и может поддержать акции, чувствительные к ставкам, а также частично ослабить евро.

Консенсус-прогноз: EBITDA «Норникеля» в 1 полугодии вырастет на 11% — до $2,6 млрд

Согласно консенсус-оценке, подготовленной «Интерфаксом», ожидается, что по итогам первого полугодия 2025 года EBITDA ПАО «ГМК Норильский никель» (#GMKN) составит около \$2,6 млрд, что на 11% выше, чем за аналогичный период 2024 года.

Анализ:

Рост EBITDA на фоне геополитического давления и ограничений на внешних рынках указывает на устойчивость операционной модели компании и эффективное управление издержками. Поддержку также могли оказать стабильные цены на никель и палладий, а также экспортная выручка на фоне ослабленного рубля. Если фактические показатели совпадут или превысят ожидания, это может оказать поддержку акциям GMKN и улучшить перспективы по дивидендам. Однако рынок будет внимательно оценивать не только прибыль, но и комментарии по инвестиционной программе, CAPEX и операционным рискам во втором полугодии.

АЛРОСА увеличила прибыль по РСБУ за 1 полугодие 2025 года до 39,03 млрд руб

ПАО «АЛРОСА» отчиталось по РСБУ за первое полугодие 2025 года: чистая прибыль составила 39,03 млрд руб, что на +12,3% больше по сравнению с аналогичным периодом 2024 года (34,77 млрд руб).

Анализ:

Рост прибыли демонстрирует стабильность финансового положения компании на фоне сохраняющейся волатильности мирового алмазного рынка. Положительная динамика может быть связана с улучшением ценовой конъюнктуры, увеличением экспортной выручки и эффективным контролем затрат. Устойчивый результат по РСБУ может создать фундамент для позитивных ожиданий по отчётности по МСФО и поддержать дивидендные ожидания. В условиях ограниченного предложения на мировом рынке алмазов АЛРОСА остаётся ключевым игроком и бенефициаром восстановительного спроса.

Соллерс снизил прибыль по РСБУ за 1 полугодие 2025 года до 3,93 млрд руб

По итогам первого полугодия 2025 года ПАО «Соллерс» (тикер #SVAV) получило чистую прибыль по РСБУ в размере 3,93 млрд руб, что ниже результата за аналогичный период прошлого года — 4,88 млрд руб. Снижение составило -19,5% в годовом выражении.

Анализ:

Умеренное снижение прибыли может быть связано с корректировкой спроса на автомобили, ростом себестоимости производства или изменением в структуре доходов. Несмотря на просадку по сравнению с прошлым годом, результат остаётся положительным и отражает сохранение операционной устойчивости компании. Рынок будет оценивать дополнительные показатели — выручку, маржу и инвестиционные планы, — чтобы понять, носит ли снижение временный характер или отражает структурные изменения в бизнесе. В фокусе внимания инвесторов остаются перспективы локализации, новые модели и дивидендная политика.

«Яковлев» (IRKT) увеличил убыток по РСБУ за 1 полугодие 2025 года до 4,06 млрд руб

АО «Яковлев» (тикер #IRKT) опубликовало отчёт по РСБУ за первое полугодие 2025 года. Чистый убыток компании составил -4,06 млрд руб, что существенно выше убытка за аналогичный период 2024 года — -0,44 млрд руб.

Анализ:

Рост убытков более чем в 9 раз указывает на нарастающее давление на финансовую устойчивость компании. Причинами могут быть увеличение расходов на опытно-конструкторские работы, рост затрат на локализацию производства, а также отложенные контракты или снижение выручки. Сектор авиастроения традиционно капиталоёмкий, однако такие темпы увеличения убытка требуют оперативного реагирования со стороны менеджмента и разъяснения для инвесторов. Слабый результат может усилить давление на бумаги IRKT и повысить внимание к объёму господдержки и будущим государственным заказам.

ExxonMobil превзошла ожидания по прибыли и выручке — сохранит байбэк на уровне $20 млрд

Квартальная отчётность ExxonMobil (#XOM):

• Прибыль на акцию (EPS): \$1.64(прогноз: \$1.55)

• Выручка и прочие доходы: \$81.51 млрд(прогноз: \$80.39 млрд) Прогнозы и корпоративные планы:

• Объём обратного выкупа акций в 2025 году: \$20 млрд (без изменений)

• Капзатраты (net cash CAPEX) в 2025 году: \$27–29 млрд (в пределах прогноза)

Анализ:

Финансовые результаты ExxonMobil превысили рыночные ожидания как по прибыли на акцию, так и по выручке, демонстрируя устойчивость бизнеса на фоне волатильности цен на нефть и газ. Подтверждение объёма байбэка в \$20 млрд отражает уверенность менеджмента в долгосрочной устойчивости денежного потока и поддержку акционерной стоимости. Умеренные капитальные затраты в рамках ранее обозначенного диапазона указывают на стабильность инвестиционной программы. Отчёт XOM может быть позитивно воспринят рынком, особенно с учётом сохранения дисциплины и фокуса на возврате капитала инвесторам.

Поставки NIO и Li Auto в июле снизились более чем на 15% м/м — годовая динамика резко расходится

NIO (тикер: NIO):

• Поставки в июле: 21 017 авто

• Динамика: -15.6% м/м, +2.5% г/гLi Auto (тикер: LI):

• Поставки в июле: 30 731 авто

• Динамика: -15.2% м/м, -39.8% г/г

Анализ:

Обе компании показали существенное снижение объёмов поставок по сравнению с июнем, что может быть связано с сезонным фактором, логистическими задержками или корректировкой спроса на фоне высококонкурентной среды в сегменте NEV (новые источники энергии). При этом годовая динамика расходится: NIO демонстрирует умеренный рост по сравнению с июлем прошлого года, в то время как Li Auto зафиксировала резкое падение почти на 40%.

Для NIO это признак стабилизации после волатильного 2023 года. Для Li Auto результат вызывает вопросы к стратегии масштабирования, особенно в контексте выхода новых моделей и изменений в структуре спроса. В краткосрочной перспективе данные могут оказать давление на котировки обеих компаний, особенно в условиях общего охлаждения спроса на электромобили в Китае.

Chevron превзошла ожидания по прибыли и выручке во 2 квартале — дивиденд $1.71 на акцию

Отчётность Chevron (#CVX) за 2 квартал 2025 года:

• Скорректированная прибыль на акцию (Adj. EPS): \$1.77(прогноз: \$1.70)

• Общая выручка и прочие доходы: \$44.82 млрд(прогноз: \$43.82 млрд)

• Добыча нефти и газа (oil-equivalent): 3,396 тыс. баррелей в сутки

• Квартальный дивиденд: \$1.71 на акцию

Анализ:

Chevron отчиталась лучше ожиданий как по прибыли, так и по выручке, что отражает устойчивую операционную эффективность на фоне колебаний цен на нефть и газ. Существенный объём добычи (3,4 млн баррелей нефтяного эквивалента в сутки) подтверждает производственную стабильность. Поддержание дивиденда на уровне \$1.71 на акцию подчеркивает приверженность компании политике возврата капитала акционерам. Отчёт, вероятно, будет воспринят рынком позитивно, особенно в контексте ожиданий по улучшению глобального спроса на энергоресурсы во второй половине года.

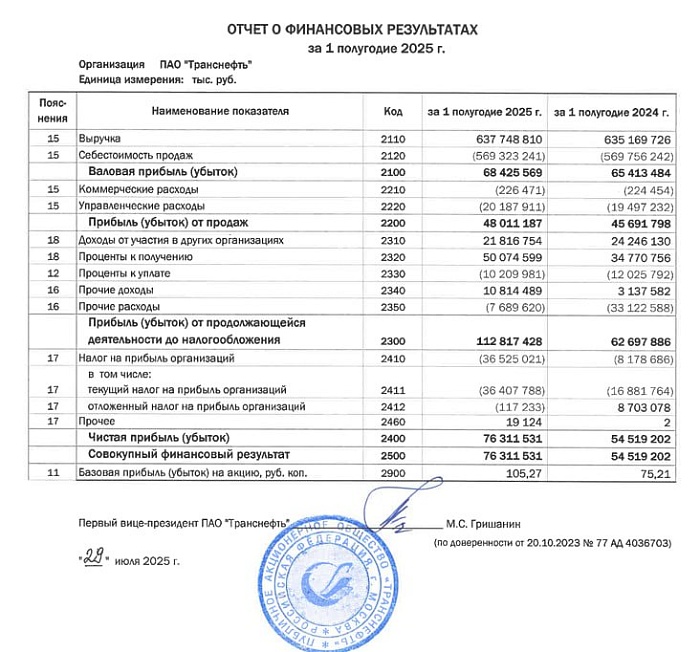

Транснефть увеличила прибыль по РСБУ за 1 полугодие 2025 года до 76,3 млрд руб

ПАО «Транснефть» (тикер: TRNFP) отчиталось по РСБУ за первое полугодие 2025 года: чистая прибыль составила 76,3 млрд руб, что на +40% выше по сравнению с аналогичным периодом 2024 года (54,5 млрд руб).

Анализ:

Существенный рост прибыли отражает устойчивость бизнес-модели компании и может быть связан с увеличением тарифных доходов, оптимизацией расходов и стабильной загрузкой экспортных трубопроводов. Также поддержку могли оказать колебания валютных курсов и рост объёмов транспортировки. Учитывая традиционно высокую маржинальность операционной деятельности Транснефти, результаты усиливают ожидания по дивидендным выплатам и могут позитивно повлиять на котировки привилегированных акций TRNFP. Устойчивый финансовый результат делает компанию привлекательной для консервативных инвесторов в инфраструктурный сектор.

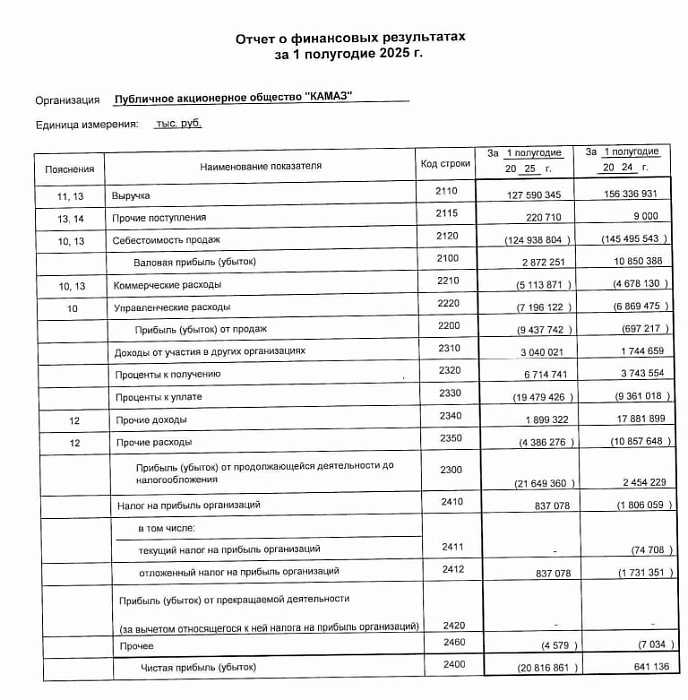

КамАЗ по РСБУ за 1 полугодие 2025 года: выручка -18% г/г, чистый убыток 20,8 млрд руб

ПАО «КамАЗ» опубликовало финансовую отчётность по РСБУ за 1 полугодие 2025 года: Ключевые показатели:

• Выручка: 127,6 млрд руб(-18% г/г)

• Чистая прибыль (убыток): -20,8 млрд руб

• За аналогичный период 2024 года: прибыль 641,1 млн руб

Анализ:

Компания зафиксировала резкое ухудшение финансовых результатов: при падении выручки почти на 18% в годовом выражении, КамАЗ ушёл в глубокий убыток. Основные причины — снижение объёмов продаж, резкий рост управленческих и коммерческих расходов, а также увеличение процентных расходов (почти 20 млрд руб против 9,1 млрд годом ранее).

Отрицательный результат по прибыли от продаж составил -9,4 млрд руб, против -697 млн руб годом ранее. Существенный разрыв между себестоимостью (124,9 млрд руб) и выручкой (127,6 млрд руб) указывает на ухудшение маржинальности.

Показатель «Прочие доходы» рухнул почти в 10 раз — с 17,9 млрд до 1,9 млрд руб, что также повлияло на результат.

Финансовые итоги за полугодие отражают сложную операционную ситуацию и усиливают риски для компании во втором полугодии. Инвесторы будут ждать стратегических комментариев о мерах стабилизации, загрузке мощностей и перспективах по гособоронзаказу или экспорту.

ЦБ РФ разрешил покупку валюты инвесторам из недружественных стран при вложении новых средств

Банк России снял ограничения на приобретение иностранной валюты на внутреннем рынке для зарубежных инвесторов из недружественных стран, при условии, что средства будут направлены на новые инвестиции в российскую экономику. Об этом сообщается в официальном уведомлении регулятора.

Анализ:

Решение направлено на привлечение "новых денег" в российскую экономику со стороны иностранных инвесторов, несмотря на действующие санкционные и геополитические ограничения. Оно также сигнализирует о попытке восстановить привлекательность рублёвых и фондовых инструментов через предоставление частичного валютного манёвра. При этом "старый капитал", замороженный на счетах типа "С", остаётся под ограничениями.

Такой шаг может повысить ликвидность на валютном рынке и оживить спрос на активы, номинированные в рублях, однако риски остаются высокими. Валютные послабления работают только для тех инвесторов, которые не репатриируют капитал, а вкладывают новые средства — это попытка стимулировать долгосрочное присутствие в рамках избирательной деофшоризации. Реакция рынка будет зависеть от конкретных механизмов допуска и юридических гарантий инвесторам.

Индекс S&P Manufacturing PMI в США за июль составил 49.8 — спад сохраняется второй месяц подряд

Индекс деловой активности в промышленности США (S\&P Manufacturing PMI) в июле составил 49.8, незначительно повысившись по сравнению с июнем (49.5), но оставаясь ниже ключевого уровня 50, разделяющего рост и снижение.

Анализ:

Показатель остаётся в зоне сжатия второй месяц подряд, что указывает на продолжающееся замедление в производственном секторе. Несмотря на умеренное улучшение, слабость в цепочках поставок, снижение новых заказов и осторожность со стороны бизнеса сохраняются.

Текущая динамика может сигнализировать о снижении темпов восстановления промышленности, что особенно чувствительно на фоне ухудшения данных по занятости и растущих ожиданий смягчения ДКП. Слабость сектора также усиливает давление на экономику в целом и может быть фактором в пользу скорейшего пересмотра монетарной траектории ФРС в сторону более мягкой политики.

ISM Manufacturing PMI в США упал до 48 в июле — спад в промышленности усиливается

Индекс деловой активности в производственном секторе США от ISM за июль составил 48.0, снизившись с 49.0 в июне. Показатель остаётся ниже нейтрального уровня 50, указывая на продолжающееся сокращение активности в промышленности.

Анализ:

Снижение ISM Manufacturing PMI до 48 подтверждает углубление спада в производственном секторе США. Это уже третий месяц подряд с отрицательной динамикой, что отражает слабый внутренний спрос, осторожность компаний в отношении инвестиций и давления на маржу.

Совокупно с данными по занятости и другими макроиндикаторами, такие цифры усиливают вероятность более мягкой риторики со стороны ФРС в ближайшие месяцы. Для рынков это может означать ожидания снижения ставок, поддержку облигаций и потенциальную реакцию в крипто- и фондовом сегменте на фоне роста ожиданий по смягчению ДКП.

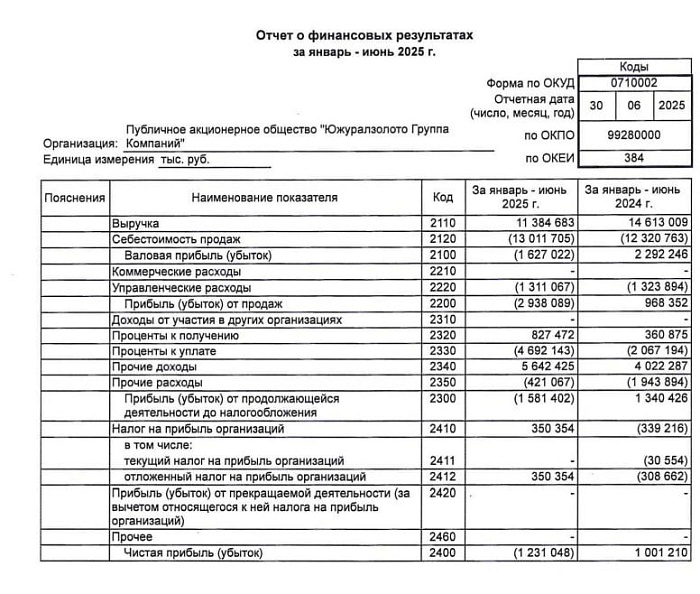

Южуралзолото (ЮГК) зафиксировало убыток 1,2 млрд руб по РСБУ за 1 полугодие 2025 года

ПАО «Южуралзолото» (тикер: #UGLD) отчиталось по РСБУ за первое полугодие 2025 года. Чистый финансовый результат составил убыток -1,2 млрд руб, тогда как годом ранее компания демонстрировала прибыль.

Анализ:

Результаты указывают на серьёзное ухудшение финансового положения компании. Причины могут включать снижение отпускных цен на золото, рост операционных издержек, падение объёмов добычи или проблемы с экспортом. Убыток сигнализирует о возможном снижении ликвидности, росте долговой нагрузки и ослаблении инвестиционной привлекательности.

Инвесторы будут ждать более детализированной отчётности и комментариев менеджмента — особенно в части динамики себестоимости, инвестиционной программы и потенциала восстановления прибыли во втором полугодии.

ЮГК (Южуралзолото) по РСБУ за 1 полугодие 2025 года: выручка -22%, убыток 1,23 млрд руб

ПАО «Южуралзолото Группа Компаний» (ЮГК) опубликовало отчёт по РСБУ за январь–июнь 2025 года. Ключевые результаты: Ключевые показатели:

• Выручка: 11,38 млрд руб(-22% г/г)

• Чистая прибыль (убыток): -1,23 млрд руб

• За аналогичный период 2024 года: прибыль 1,0 млрд руб Дополнительные детали:

• Валовая прибыль: -1,63 млрд руб (в 2024: +2,29 млрд руб)

• Прибыль от участия в других организациях: 827 млн руб

• Прочие доходы сократились с 4,02 млрд руб до 1,64 млрд руб

• Прочие расходы практически не изменились — около 3,9 млрд руб

Анализ:

Финансовый результат ЮГК резко ухудшился в 1 полугодии 2025 года. Снижение выручки на 22% в сочетании с ростом себестоимости привело к отрицательной валовой прибыли. Операционный убыток составил почти 3 млрд руб. Падение прочих доходов более чем в два раза также усилило негативный эффект на чистый результат.

Такая динамика может быть вызвана снижением объёмов реализации, волатильностью цен на золото, валютными колебаниями или ростом внутренних затрат. Компания переходит из прибыльной в убыточную зону, что усиливает внимание инвесторов к ликвидности и возможной поддержке со стороны контролирующих акционеров. В краткосрочной перспективе бумаги #UGLD могут оставаться под давлением.