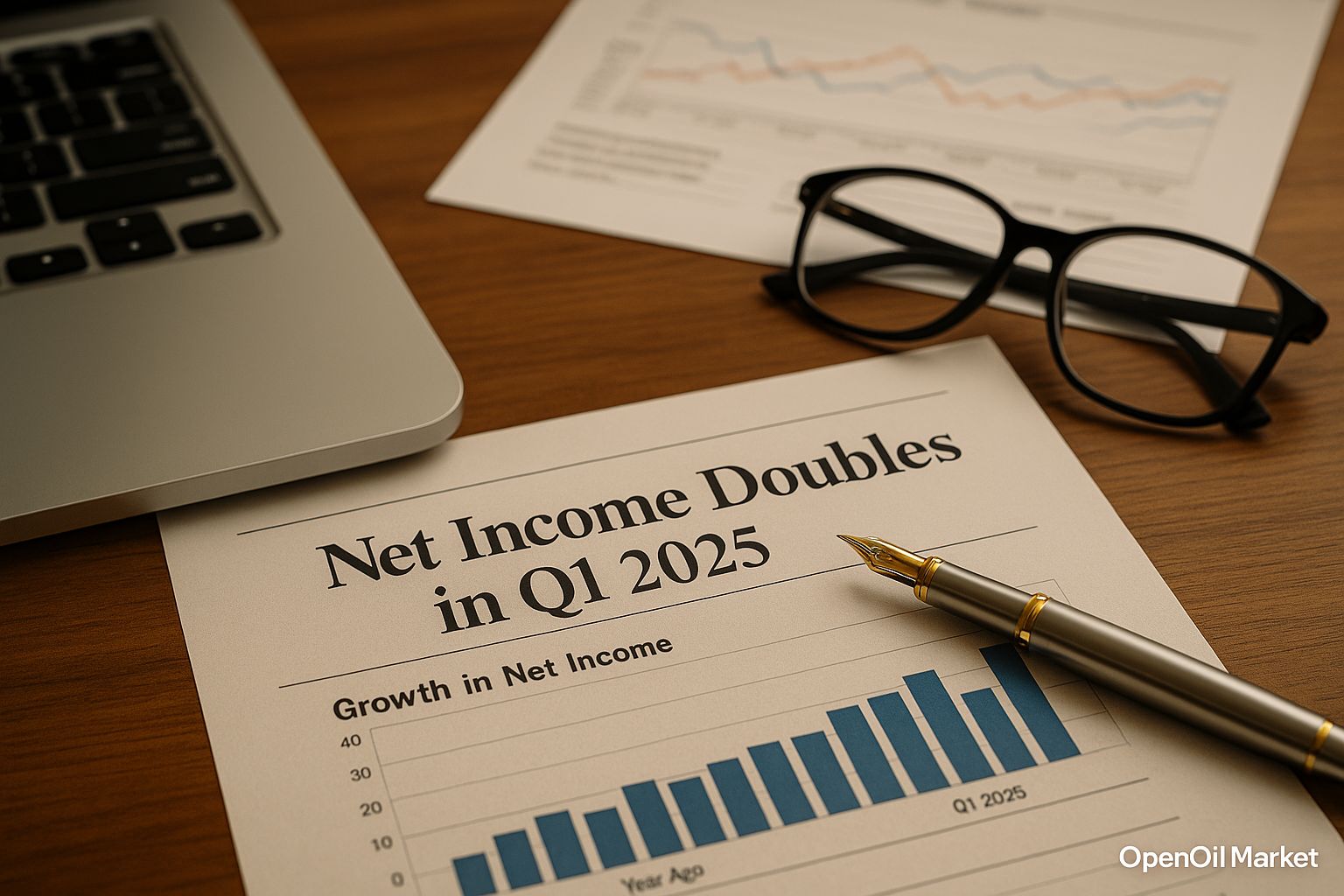

Чистая прибыль «Займера» удвоилась вдвое в I квартале 2025 – фундаментальный анализ

В I квартале 2025 г. МФК «Займер» представила отчётность по МСФО, в которой отражён существенный рост ключевых показателей. Чистая прибыль компании достигла 916 млн рублей, что вдвое выше результата годом ранее. Согласно финансовым отчётам, процентные доходы составили 5,02 млрд руб. (+12,2% к г/г), а рентабельность бизнеса выросла благодаря оптимизированным комиссиям и эффективному контролю расходов. Повышенная финансовая отчётность зафиксировала стабильный рост капитала и хорошие результаты диверсификации. Инвесторы и аналитики теперь фокусируются на том, сохранятся ли такие темпы на фоне изменений в экономике и политики компании.

Основные финансовые результаты

Публикация отчёта МСФО за I кв. 2025 дала возможность провести глубокий анализ отчётности. Ключевые цифры квартала демонстрируют положительную динамику:

-

Процентные доходы компании составили 5 019 млн руб., увеличившись на 12,2% к аналогичному периоду 2024 г. (4 472 млн руб.). Это произошло во многом за счёт роста объемов выдач по займовому портфелю.

-

Оценочные резервы под кредиты выросли до 1 982 млн руб. (+4,4% г/г). Темп прироста резервов ниже роста доходов позволил улучшить чистую процентную маржу.

-

Чистая процентная маржа после создания резервов выросла на 19% г/г и составила 3 027 млн руб., что говорит об улучшении эффективности кредитной деятельности.

-

Административные расходы увеличились лишь на 7,2% г/г (до 1 921 млн руб.), что ниже темпа роста доходов и положительно сказалось на рентабельности.

-

В итоге чистая прибыль по МСФО за квартал составила 916 млн руб., увеличившись почти в два раза (+99,6%).

Резюмируя, «Займер» показал рост выручки при умеренном росте издержек, что позволило значительно нарастить прибыль. Такие результаты говорят о грамотно выстроенной модели роста капитала и эффективной работе с портфелем займов.

Структура доходов и расходов

Детальный разбор структуры доходов и расходов зафиксировал несколько ключевых факторов. Основной вклад в выручку внесли процентные доходы по кредитам физлицам. Рост портфеля займов обеспечен расширением продуктовой линейки: компания запустила виртуальные карты с кредитным лимитом и тестирует PoS-займы, что позволило увеличить объемы выдач новым клиентам. При этом доля комиссионных доходов постепенно растёт за счёт масштабирования сервисов для онлайн-покупок продавцов (приобретена платформа Seller Capital).

Расходы на обслуживание портфеля остались в рамках прогноза. Норматив достаточности капитала подрос до 72,6% на 31 марта 2025, а доля собственного капитала в фондах компании выросла до 99,5%, практически полностью покрывая кредитный портфель. Это снижает финансовые риски и повышает рентабельность капитала. Оценка рисков показала устойчивость: хотя оценочные резервы выросли, это компенсировалось высоким процентным доходом. Кредитный рейтинг «Займера» повышен до ruBBB– с «Эксперт РА» (стабильный прогноз), что отражает стабильность бизнеса и уверенность в долгосрочных вложениях в компанию.

Таким образом, структура доходов и расходов демонстрирует улучшенную доходность на единицу кредитного портфеля и сбалансированную финансовую политику. Влияние высоких процентных ставок в начале года было скомпенсировано гибкостью портфеля и оптимизацией издержек, что позитивно сказалось на прибыльности.

Дивиденды, мультипликаторы и оценка акций

Совет директоров «Займера» рекомендовал направить на дивиденды за I кв. 2025 458 млн руб. (4,58 руб. на акцию), что соответствует примерно 3% текущей рыночной цены. Ожидается, что при сохранении такой политики годовая дивидендная доходность может составить порядка 5–6%. Это делает акции привлекательными для долгосрочных вложений в условиях стабильного денежного потока компании.

На данный момент коэффициент P/E «Займера» оценивается примерно в 4,1 при цене около 150 руб. за акцию и EPS ~35,6 руб. (по данным рынка). Такой низкий P/E указывает на то, что текущая цена акций ещё не учитывает ускорения прибыльности. Показатель ROE находится на уровне 20–22%, что существенно выше среднего по сектору, отражая высокую эффективность работы компании при росте собственного капитала. Инвесторы на фондовом рынке отмечают эти мультипликаторы как привлекательные: низкий P/E и высокая рентабельность усиливают фундаментальный аргумент в пользу покупки бумаг.

С технической точки зрения акции «Займера» за последний год продемонстрировали волатильность: максимумы около 205 руб. (полгода назад) и минимумы около 127 руб. сейчас. В середине мая 2025 после публикации отчёта акции торгуются в диапазоне 150–160 руб. (около 33% ниже прошлого максимума), при этом наблюдается консолидация у уровней поддержки. Объём торгов и технические индикаторы свидетельствуют о возможной подготовке к отскоку. Рост капитала инвесторов в акции компании поддерживается позитивными новостями и укреплением показателей, что усиливает технический фон.

Стратегия компании и прогноз на 2025 год

Стратегия «Займера» на 2025 год нацелена на дальнейшее укрепление позиций лидера микрофинансирования через диверсификацию и новые инвестиции. Основные направления развития:

-

Приобретение платформы Seller Capital расширило присутствие на рынке кредитования продавцов в маркетплейсах.

-

Запуск виртуальных карт и PoS-продуктов увеличивает спектр кредитных предложений и потенциал доходов.

-

Создание собственного коллекторского агентства (ООО «ПКО «ПроФи») позволяет улучшать сбор просроченной задолженности и снижать стоимость риска.

-

Активная работа с партнёрами (брокеры, маркетплейсы) и интеграции новых каналов продажи кредитов.

Эта стратегия компании предполагает долгосрочные вложения в технологические решения и расширение клиентской базы. Учитывая ожидаемый сохранённый профиль процентных ставок (официальная ключевая ставка РФ – 7,5% с декабря 2024) и тенденцию к стабилизации макроэкономики, прогноз на 2025 год остаётся позитивным. Ожидается, что чистая прибыль компании вырастет ещё примерно на 20–30% по итогам года, при сохранении жёсткой оценки рисков и контроле за качеством портфеля. Инвесторы могут рассчитывать на стабильный поток прибыли, подкреплённый высокими процентными доходами и умеренной маржинальностью.

Одновременно риски 2025 года включают усиление конкуренции в секторе онлайн-кредитования и возможные изменения в регулировании микрофинансовых организаций. Тем не менее, прочная фундаментальная база, высокий ROE и перспективы расширения продуктовой линейки создают благоприятные условия для инвестиций в «Займер». Долгосрочные вложения в акции компании поддерживаются её стратегией роста и здравым финансовым управлением.

Выводы для инвесторов

Итак, по итогам I квартала 2025 МФК «Займер» показала сильный фундаментальный рост: улучшенная финансовая отчётность с двукратным увеличением чистой прибыли и расширением бизнеса. Высокая доходность и выплата дивидендов делают акции интересными для институциональных и частных инвесторов. Несмотря на коррекцию котировок на фондовом рынке, текущие мультипликаторы (низкий P/E, высокая рентабельность) указывают на недооценённость актива. Продукты роста, диверсификация портфеля и строгая оценка рисков говорят о сбалансированной стратегии компании. В целом, «Займер» выглядит перспективным кандидатом для долгосрочных вложений с привлекательной доходностью и устойчивыми показателями роста капитала на фоне полноценного анализа отчётности и фундаментальных показателей.