Экономические события и отчёты компаний — четверг 17 июля 2025 Макроданные и отчёты TSMC, Netflix, банки США

Сегодня, в четверг 17 июля, внимание инвесторов из стран СНГ приковано к ряду важных макроэкономических публикаций и корпоративных отчетов. День обещает быть насыщенным: макроэкономические данные дадут сигнал о состоянии экономики в Еврозоне и США, а сезон квартальных отчётов продолжится результатами крупных компаний – особенно в финансовом секторе. Ниже представлена структурированная информация о предстоящих событиях дня, чтобы инвесторы могли быстро сориентироваться и подготовиться.

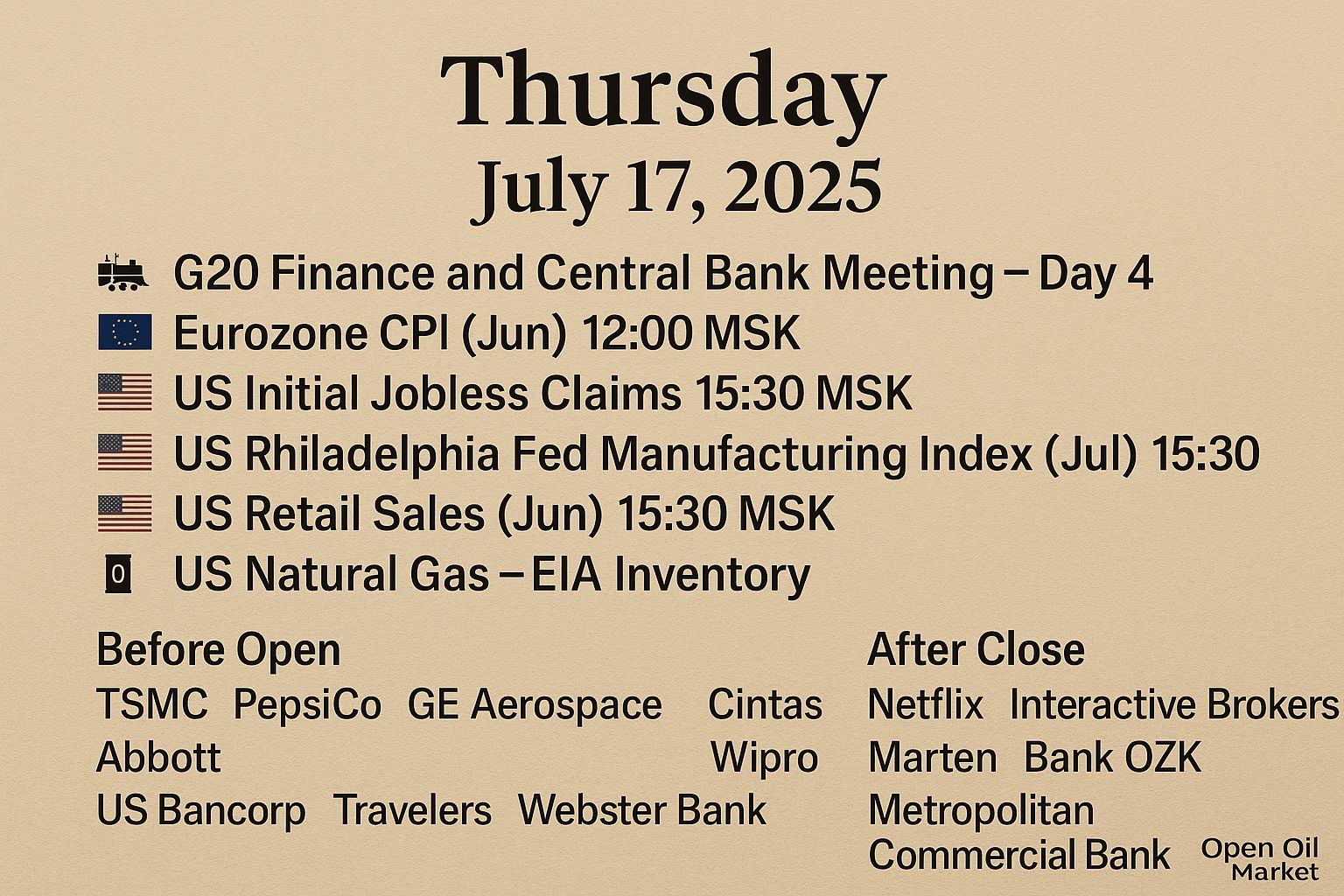

Макроэкономические события 17 июля

- Встреча министров финансов и глав ЦБ G20 (день 4). Четвёртый день переговоров финансовых лидеров «большой двадцатки» проходит в ЮАР в рамках председательства ЮАР в G20. В повестке – глобальный экономический прогноз, борьба с инфляцией, вопросы государственной задолженности и финансирование развития. Инвесторы ожидают сигналов о координации экономической политики и возможном итоговом коммюнике по завершении встречи на следующий день.

- Еврозона: Индекс потребительских цен (CPI) за июнь (12:00 МСК). Статистическое ведомство опубликует данные по инфляции в еврозоне за июнь. Ожидается, что годовой CPI сохранится около целевого уровня ЕЦБ – порядка 2,0% г/г (против 1,9% в мае), что указывает на существенное замедление инфляции за последний год. Базовая инфляция (без учета цен на энергоносители и продукты питания) оценивается примерно в 2,3%, оставаясь немного выше цели из-за устойчивого роста цен в секторе услуг. Эти данные важны для оценки дальнейших действий Европейского центрального банка по процентным ставкам.

- США: первичные заявки на пособие по безработице (15:30 МСК). Министерство труда США отчитается по числу новых обращений за пособием по безработице за последнюю неделю. Предыдущий уровень составлял около 227 тыс. заявок – близко к многолетним минимумам, что свидетельствует о все еще прочном рынке труда. Если показатель останется в диапазоне 220–230 тысяч, это подтвердит устойчивость занятости. Резкое же увеличение заявок могло бы сигнализировать о начинающемся ослаблении экономики.

- США: индекс производственной активности ФРБ Филадельфии, июль (15:30 МСК). Региональный опережающий индикатор промышленности для Среднеатлантического региона. В июне значение индекса было отрицательным (около -4 пунктов), указывая на сокращение активности в производственном секторе. Прогноз на июль предполагает сохранение слабости – возможно, индекс останется в отрицательной зоне или около нуля на фоне вялого спроса и осторожности бизнеса. Инвесторы используют этот показатель для понимания состояния промышленного сектора США в начале третьего квартала.

- США: розничные продажи за июнь (15:30 МСК). Один из ключевых индикаторов потребительской активности в США. Май принес неожиданное снижение продаж, частично из-за спада в автосегменте, поэтому рынки ожидают, восстановились ли расходы потребителей в июне. Прогноз умеренный: небольшое увеличение объёма продаж по сравнению с маем, что укажет на всё еще устойчивый, хоть и замедляющийся, потребительский спрос. Данные по розничным продажам помогут оценить вклад потребительских расходов в рост ВВП США во втором квартале.

- США: отчёт EIA по запасам природного газа (17:30 МСК). Еженедельная статистика Управления энергетической информации по объёму газа в хранилищах. Сейчас — сезон закачки газа: ожидается очередное увеличение запасов за последнюю неделю. Трейдеры энергетического рынка внимательно следят за темпами пополнения хранилищ, сопоставляя их с нормой. Уровень запасов на середину лета важен для прогноза цен на газ ближе к отопительному сезону.

Квартальные отчёты крупных компаний (17 июля)

Сегодня продолжается активная фаза отчетного сезона за второй квартал 2025 года. Целый ряд известных публичных компаний из разных секторов публикуют финансовые результаты. Особенно много отчётов выходит в финансовом секторе – от крупных региональных банков до страховщиков и брокеров. Ниже в таблице представлены ключевые компании, отчёты которых ожидаются 17 июля, с указанием времени публикации (по московскому времени) и отрасли:

| Компания | Время публикации | Сектор |

|---|---|---|

| TSMC (Taiwan Semiconductor) | До открытия рынка (США) | Технологии (полупроводники) |

| PepsiCo | До открытия рынка (США) | Потребительский сектор (продовольствие) |

| GE Aerospace | До открытия рынка (США) | Промышленность (аэрокосмическая) |

| Cintas | До открытия рынка (США) | Промышленность (деловые услуги) |

| Abbott Laboratories | До открытия рынка (США) | Здравоохранение (медицинские товары) |

| US Bancorp | До открытия рынка (США) | Финансовый сектор (банк) |

| Travelers Companies | До открытия рынка (США) | Финансовый сектор (страхование) |

| Webster Financial (Webster Bank) | До открытия рынка (США) | Финансовый сектор (банк) |

| Fifth Third Bancorp | До открытия рынка (США) | Финансовый сектор (банк) |

| Texas Capital Bancshares | До открытия рынка (США) | Финансовый сектор (банк) |

| Netflix | После закрытия рынка (США) | Медиа и коммуникации (стриминг) |

| Interactive Brokers | После закрытия рынка (США) | Финансовый сектор (брокер) |

| Marten Transport | После закрытия рынка (США) | Транспортный сектор (логистика) |

| Bank OZK | После закрытия рынка (США) | Финансовый сектор (банк) |

| Simmons First National (Simmons Bank) | После закрытия рынка (США) | Финансовый сектор (банк) |

| Wipro | После закрытия рынка (США) | Информационные технологии (аутсорсинг) |

| F.N.B. Corporation (First National Bank) | После закрытия рынка (США) | Финансовый сектор (банк) |

| Western Alliance Bancorp | После закрытия рынка (США) | Финансовый сектор (банк) |

| Cohen & Steers | После закрытия рынка (США) | Финансовый сектор (управление активами) |

| Metropolitan Commercial Bank | После закрытия рынка (США) | Финансовый сектор (банк) |

Финансовый сектор: банки, страхование и брокеры

Банковский сектор сегодня привлекает особое внимание: сразу несколько региональных и крупно-региональных банков США отчитываются за Q2. Утром представят результаты US Bancorp (один из крупнейших банков США), Fifth Third Bancorp, Webster Bank, Texas Capital и др., а поздно вечером по Москве отчитаются Bank OZK, Western Alliance, Simmons Bank, First National Bank и Metropolitan Commercial. В фокусе – показатели чистого процентного дохода на фоне процентных ставок, оставшихся высокими, и роста стоимости привлечения депозитов. Ранее ФРС в конце 2024 года смягчила политику, и ко II кварталу 2025 ставки стабилизировались в диапазоне 4,25–4,5%. Это могло облегчить давление на процентные маржи банков: ожидается небольшой рост чистого процентного дохода по сравнению с прошлым годом, так как дорогие депозиты перестали дорожать, а ставки по кредитам остаются высокими.

Инвесторы также будут искать сигналы о состоянии кредитного портфеля и ликвидности банков. После турбулентности в секторе в 2023 году (когда ряд региональных банков пережил отток вкладов), важны данные о динамике депозитов. Например, Western Alliance и другие пострадавшие ранее банки, вероятно, подчеркнут восстановление доверия вкладчиков и стабильность фондирования. Показатели по резервам под возможные убытки и просрочкам по ссудам помогут оценить, как повышение ставок влияло на заемщиков: ожидается некоторое увеличение резервов, отражающее осторожность на случай замедления экономики.

Не менее важны отчеты финансовых компаний вне банков. Страховой гигант Travelers (P&C-страхование) представит прибыль до открытия рынка: рынок ожидает улучшения инвестиционного дохода от крупного облигационного портфеля компании благодаря высоким ставкам. Однако внимания потребуют и показатели страховой деятельности – размер выплат по страховым случаям во втором квартале (сезон ураганов и торнадо весной может повысить убытки), уровень страховых премий и коэффициент комбинированных убытков. Улучшение или ухудшение рентабельности в страховании сразу отразится на котировках TRV.

После закрытия торгов отчитается один из крупнейших электронных брокеров – Interactive Brokers (IBKR). Его результаты дадут представление об активности частных и профессиональных трейдеров во II квартале. Высокая волатильность рынков весной и летом могла поддержать торговые обороты, а рост процентных ставок по сравнению с прошлым годом, вероятно, вновь обеспечил IBKR значительный процентный доход на остатки средств клиентов. В фокусе будет и приток новых счетов: если рост клиентской базы замедлился из-за относительного затишья на рынках, это может отразиться на будущих перспективах компании.

Отчёт инвестиционной компании Cohen & Steers (специализируется на управлении активами в сфере недвижимости и инфраструктуры) также выйдет после закрытия. Инвесторов интересует объем активов под управлением и притоки/оттоки средств во втором квартале. Фондовый рынок США за апрель–июнь показывал смешанную динамику, но сектор недвижимости мог получить поддержку от снижения доходностей облигаций с пиков – это потенциально улучшило результаты фондов недвижимости. Если C&S сообщит о росте активов и доходов от комиссий, это станет позитивным сигналом для сектора управления активами.

Технологические, промышленные и потребительские компании

Среди отчётности вне финансового сектора инвесторы выделяют результаты высокотехнологичных корпораций и промышленных лидеров. TSMC (Taiwan Semiconductor Manufacturing Co.), крупнейший в мире контрактный производитель микрочипов, опубликовал свои результаты сегодня ранним утром. Во II квартале компания зафиксировала мощный рост выручки – по предварительным данным, около +38% г/г, значительно превысив прогнозы. Такой скачок обусловлен высоким спросом на передовые полупроводники: глобальные технологические гиганты наращивают заказы на чипы для искусственного интеллекта и новых смартфонов. Сильные результаты TSMC являются позитивным индикатором для всего полупроводникового сектора и могут поддержать акции технологических компаний.

PepsiCo – одна из крупнейших продовольственных компаний – представит отчет перед открытием рынка США. Согласно консенсус-прогнозу, во II квартале ее выручка составила порядка $22,3 млрд (примерно на уровне прошлого года), а прибыль на акцию ожидается около $2,03 (несколько ниже прошлогодних $2,28). Возможно небольшое снижение прибыли в годовом сопоставлении, связанное с ростом издержек и валютными колебаниями. Тем не менее, инвесторы будут оценивать органический рост продаж снеков и напитков PepsiCo: компания ранее успешно повышала цены, что поддерживало выручку. Сохранение высоких маржин или улучшение прогноза на год станет позитивным сюрпризом для рынка.

GE Aerospace (авиационно-космический бизнес General Electric) отчитается до открытия торгов. Авиакосмический сектор находится на подъеме благодаря восстановлению авиаперевозок и повышенному спросу на новые самолеты и двигатели. Аналитики прогнозируют двузначный рост финансовых показателей GE Aerospace: выручка во II квартале могла увеличиться на ~15–17% г/г, а скорректированная прибыль – на ~19%. Инвесторы обратят внимание на объем поставок реактивных двигателей LEAP и динамику заказов со стороны авиакомпаний. Кроме того, рынку интересны комментарии руководства о решении проблем с производственными цепочками, которые в прошлые годы сдерживали выполнение заказов. Успешный квартал у GE Aerospace подтверждает позитивный тренд в промышленном секторе США, особенно в оборонно-авиационной отрасли.

Среди промышленных компаний до открытия отчитается также Cintas – поставщик корпоративных услуг и спецодежды. Этот бизнес считается барометром рынка труда: когда экономика и найм растут, компания увеличивает продажи униформы и услуг для бизнеса. Ожидания умеренно позитивные – возможно, рост выручки на несколько процентов по сравнению с прошлым годом. Если Cintas сообщит о расширении клиентской базы и устойчивом спросе, это подтвердит силу рынка труда, созвучно с низким уровнем безработицы в США.

В секторе здравоохранения свои результаты представит Abbott Laboratories. Для Abbott второй квартал может стать периодом возвращения к уверенному росту: аналитики ожидают подъема выручки ~на 6–7% г/г (до ~$11 млрд) и увеличения прибыли (EPS около $1,25, +10% г/г). Компания компенсирует спад продаж тестов на COVID-19 за счет развития основных направлений – производства медицинских устройств (кардиостимуляторы, диагностика диабета), лабораторной диагностики и питательных смесей. Инвесторы посмотрят, насколько успешно Abbott наращивает продажи новых продуктов и расширяет маржу в условиях постпандемийного нормализующегося спроса.

После закрытия рынка ключевым событием станет отчет Netflix – лидера рынка потокового видеоконтента. Результаты Netflix за Q2 влияют на весь технологический сектор и настроения инвесторов. Главные показатели – прирост числа подписчиков и выручка от стриминговых сервисов. Во втором квартале Netflix продолжил стратегию монетизации: расширял программу по борьбе с шерингом паролей и развивал тариф с рекламой. Рынок рассчитывает на уверенный рост числа подписчиков после успешного введения платной подписки с рекламой, а также на улучшение денежного потока. Если компания превысит прогнозы по подписчикам или даст сильный прогноз на третий квартал, это может вызвать рост акций не только самой Netflix, но и других компаний медиа-сектора.

Из менее крупного технологического сегмента отметим отчёт Wipro – индийского IT-гиганта, который публикует результаты за апрель–июнь (I квартал своего 2025 финансового года). Wipro специализируется на услугах IT-аутсорсинга и разработке. Темпы роста этого бизнеса замедлились в 2023–2024 годах из-за глобальной неопределенности, но сейчас есть надежды на стабилизацию спроса. Инвесторы оценят комментарии Wipro касательно заказов из США и Европы: возможно, клиенты вновь увеличивают ИТ-бюджеты, особенно для проектов в области цифровизации и искусственного интеллекта. Сильный отчет Wipro может позитивно повлиять на акции и других аутсорсинговых компаний.

Также сегодня после закрытия торгов выйдет отчёт Marten Transport – это транспорная компания (грузоперевозки и логистика). Ее показатели (выручка, рентабельность, загрузка автопарка) отразят состояние грузоперевозок в США. Во втором квартале могли сохраниться относительно слабые тенденции в грузовом трафике из-за прошлогоднего спада товарных запасов и охлаждения экономики. Однако любые признаки оживления – рост объема перевозок или ставок на грузоперевозки – будут восприняты как сигнал о начале восстановления в сфере логистики и промышленности.

На что обратить внимание инвестору в конце дня

К завершению торгового дня 17 июля инвесторам важно оценить совокупное влияние всех вышеперечисленных событий. Дневные макроданные – особенно инфляция в Еврозоне и показатели по США (рынку труда, промышленности и розничным продажам) – зададут тон рыночным ожиданиям относительно дальнейшей политики центробанков. Если инфляция в Европе подтвердит замедление до 2%, это усилит разговоры о возможной паузе или завершении цикла повышения ставок ЕЦБ. В США же сочетание стабильных данных по занятости и слабой промышленности может укрепить ожидания, что ФРС сохранит осторожность в дальнейших действиях.

Финансовый сектор окажется под пристальным наблюдением: реакция рынка на квартальные результаты банков и страховщиков покажет, сохраняется ли доверие инвесторов к этим компаниям. Успешные отчёты (рост прибыли, позитивные прогнозы) могут поддержать акции банков во второй половине дня, тогда как любые неблагоприятные сюрпризы (например, рост невыплат по кредитам или сокращение депозитов) способны вызвать распродажи в секторе. Особое внимание – акциям региональных банков США, волатильность которых повысится после публикации отчетов.

Наконец, вечером и в неофициальную «послечасовую» торговую сессию в США выйдут отчёты таких гигантов, как Netflix и другие технологические компании. Инвесторам стоит следить за их результатами и реакцией фьючерсов: сильные цифры могут задать оптимистичный тон на утро следующего дня, а разочарования – напротив, усилить осторожность. Подводя итог, 17 июля насыщен данными и отчетами, которые способны ощутимо повлиять на настроение рынков. Разумный подход для инвестора – держать руку на пульсе новостей весь день, чтобы вовремя оценить риски и возможности, возникающие по ходу развития событий.