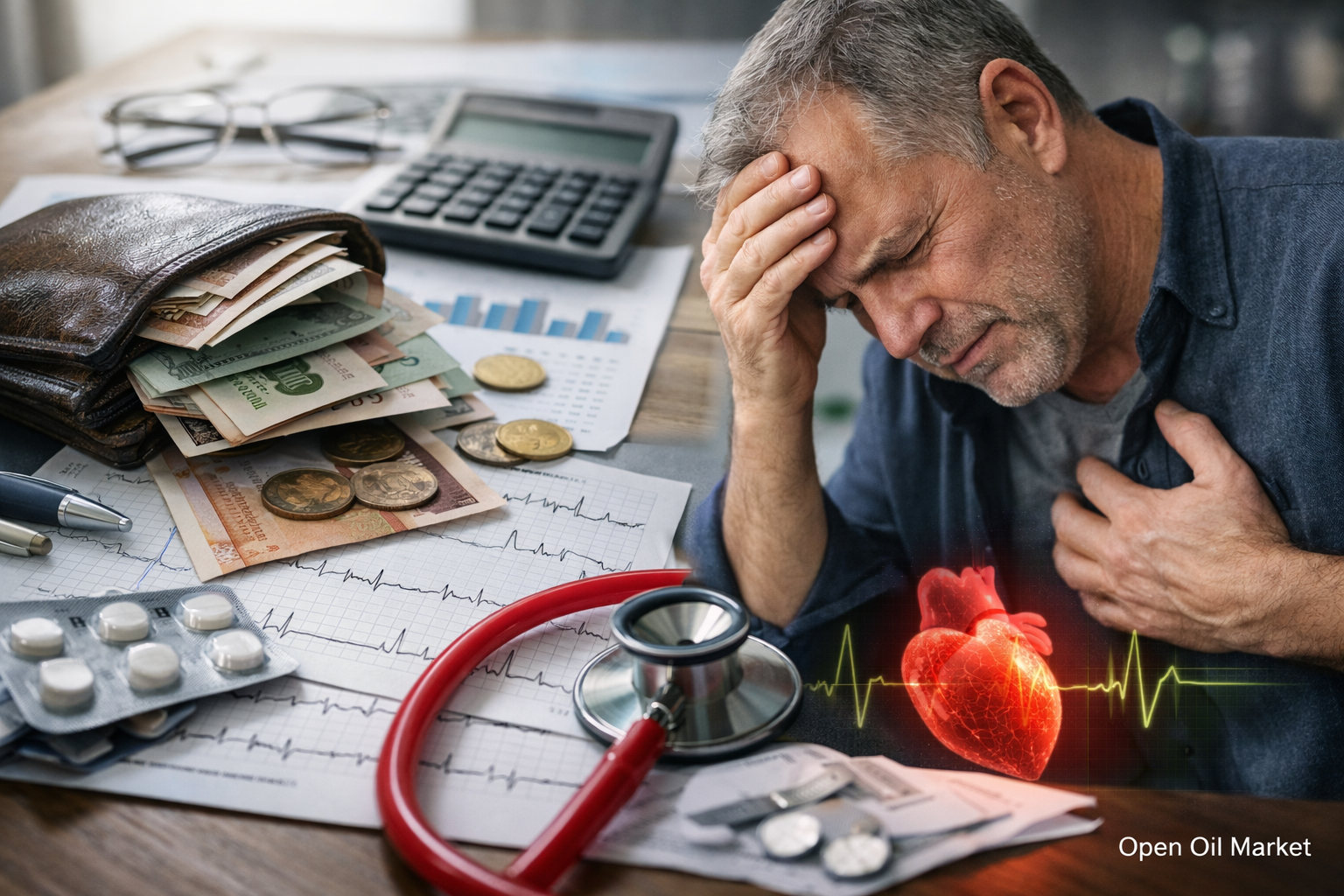

Хронический финансовый стресс ускоряет старение сердца и повышает риск смерти сильнее, чем инфаркт. Разбираем причины, механизмы и практические выводы для инвесторов и работающего населения.

Финансовая нестабильность редко воспринимается как медицинский фактор. Её записывают в «жизненные сложности», но не в риск-профиль здоровья. Между тем хронический финансовый стресс — постоянные мысли о счетах, долгах, подушке безопасности и завтрашней зарплате — действует на сердце не как разовая встряска, а как непрерывная нагрузка. Для работающего населения в России и Европе это становится тихим мультипликатором рисков: ухудшается сон, растёт воспалительный фон, скачет давление, а привычки смещаются в сторону быстрых «анестетиков» — сахара, алкоголя, никотина и переработок.

Новый слой доказательств добавляет технологии: искусственный интеллект научился извлекать из кардиограммы ЭКГ признаки, связанные с биологическим возрастом сердца и вероятностью неблагоприятных исходов. Это важно для инвесторов и управленцев: здоровье сердца превращается в управляемый актив, а финансовая грамотность — в элемент риск-менеджмента, сопоставимый по значимости с диверсификацией портфеля.

Что изменилось: ИИ «читает» ЭКГ глубже, чем врач глазами

Электрокардиограмма десятилетиями была базовым тестом, который фиксирует проводимость и ритм. Но современные модели машинного обучения способны находить на ЭКГ слабые паттерны, статистически связанные с «биологическим возрастом» сердца и долгосрочными рисками. В публичных данных по ИИ-оценке «сердечного возраста» отмечается: если рассчитанный «возраст сердца» заметно старше паспортного, риск неблагоприятных исходов (включая общую смертность) может быть существенно выше — порядка десятков процентов, а в отдельных сравнениях около 60% при значимом расхождении показателей.

Ключевой практический смысл: сердце стареет не только от диабета или гипертонии. Оно стареет и от среды — включая социально-экономическое давление и хронический стресс.

Бедность и «денежное напряжение» как фактор риска смерти: что говорят исследования

На уровне популяции связь между низким доходом, низким социально-экономическим статусом и повышенной сердечно-сосудистой смертностью подтверждается мета-анализами и крупными когортами. В среднем низкий доход/образование/нестабильная занятость ассоциированы с более высокой вероятностью сердечно-сосудистых событий и смерти, даже когда статистически учитывают возраст и часть медицинских факторов.

Отдельная линия исследований рассматривает именно финансовый стресс: долговая нагрузка, нестабильность дохода, невозможность закрывать базовые потребности. В мета-анализах финансовое напряжение связано с повышенным риском крупных сердечно-сосудистых исходов. Для широкой аудитории это звучит просто: «постоянная нехватка денег» — не только про психологию, но и про здоровье сердца.

Механизм изнутри: как хронический стресс ускоряет старение сердца

Хронический стресс запускает цепочку, которая выглядит как «медленный износ»:

- Гормоны тревоги на пике: повышенная активность симпатической нервной системы усиливает частоту сердечных сокращений и сосудистый тонус.

- Давление и вариабельность ритма: стресс ухудшает контроль давления и снижает вариабельность сердечного ритма — маркер адаптационных возможностей.

- Воспаление: стресс и недосып повышают системный воспалительный фон, ускоряя атеросклероз.

- Поведенческие сдвиги: меньше движения, больше «быстрых калорий», чаще алкоголь/никотин, поздние приёмы пищи.

- Отложенная медицина: профилактика и обследования откладываются «до лучших времён», а они не наступают.

В сумме это объясняет, почему финансовый стресс может быть сопоставим по влиянию с традиционными факторами риска — особенно если он длится годами.

«Сигналы тревоги» для работающего населения: когда пора реагировать

Финансовый стресс часто маскируется под «нормальную усталость». Но есть маркеры, на которые инвестору и любому управленцу стоит обратить внимание:

- Стабильно повышенное давление или «скачки» при мелких стрессорах.

- Одышка при привычной нагрузке, снижение выносливости.

- Нарушение сна: позднее засыпание, ранние пробуждения, «сон не восстанавливает».

- Учащённое сердцебиение, эпизоды паники, ощущение «кома» в груди.

- Рост потребления стимуляторов: кофеин, никотин, энергетики.

Важно: цель не в самодиагностике, а в управлении риском — как в финансах, так и в здоровье сердца.

Почему это важно инвесторам: здоровье как элемент стратегии капитала

Для инвестора финансовая дисциплина — понятный инструмент. Но дисциплина без ресурса приводит к выгоранию: человек держит риск-лимиты в портфеле, но живёт в постоянном напряжении. В результате растёт вероятность решений «на эмоциях» — и в инвестициях, и в образе жизни.

Практический вывод: финансовая гигиена снижает не только поведенческий риск, но и физиологический риск смерти. Поэтому «подушка безопасности», управление долгом и планирование денежных потоков — это не про скучную бухгалтерию, а про снижение хронического стресса.

План 30–60–90 дней: как уменьшить финансовый стресс без иллюзий

Если стресс вызван деньгами, его нельзя «выдумать обратно» медитацией. Нужны управленческие шаги:

- Первые 30 дней: зафиксировать денежный поток (доходы/расходы), остановить «невидимые утечки», ввести лимиты на переменные траты, собрать список долгов и ставок.

- 60 дней: создать минимальную подушку безопасности (хотя бы 2–4 недели расходов), реструктурировать дорогие долги, автоматизировать обязательные платежи.

- 90 дней: перейти к регулярному накоплению (пусть небольшому), сформировать резерв 3–6 месяцев, прописать правила риск-менеджмента (включая инвестиции и страховки).

Ключевые слова здесь простые: финансовая грамотность, подушка безопасности, контроль долгов — и меньше хронического стресса для здоровья сердца.

Инструменты «финансовой гигиены»: короткий чек-лист

Чтобы снизить финансовый стресс и вернуть ощущение контроля, достаточно базового набора:

- Бюджет 50/30/20 (или любой понятный вам): обязательное, желаемое, накопления.

- Правило одной правки: меняйте одну статью расходов в неделю, а не «всю жизнь сразу».

- Долги по ставке: сначала закрывайте самые дорогие (если нет иных ограничений).

- Автоплатежи: уменьшают когнитивную нагрузку и тревожность из-за просрочек.

- Резервный фонд: отдельный счёт, недоступный «одним кликом».

Эти шаги не обещают богатства, но уменьшают бедность в её психологическом проявлении — ощущение безвыходности, которое и подпитывает стресс.

«Здоровье сердца» как ежедневная инвестиция: минимум, который работает

Параллельно с финансовыми действиями важно снизить физиологическую цену стресса:

- Сон: 7–8 часов, фиксированное время подъёма. Это самый недооценённый антистресс-инструмент.

- Движение: 150 минут умеренной активности в неделю или 7–10 тысяч шагов в день.

- Питание: меньше ультра-переработанной еды, больше белка и клетчатки; контроль поздних перекусов.

- Алкоголь и никотин: не как «снятие напряжения», а как усилители воспаления и проблем со сном.

- Профилактика: давление, липиды, глюкоза, ЭКГ по показаниям — лучше в плановом режиме, чем в режиме «скорой».

Смысл этого блока для инвесторов: это не «здоровый образ жизни ради идеала», а снижение вероятности дорогих событий — медицинских и финансовых.

Что могут сделать компании и руководители: экономика здоровья персонала

Финансовый стресс — корпоративный риск: он снижает продуктивность, повышает текучесть, усиливает ошибки. Практики, которые работают в компаниях Москвы, Санкт-Петербурга и регионов, а также в международных офисах:

- Программы финансового благополучия: обучение базовой финансовой грамотности и управлению долгом.

- Прозрачные компенсации и предсказуемые графики выплат.

- Доступная профилактика: скрининг давления, консультации, корпоративные чек-апы.

- Политики против переработок как хронического стресс-фактора.

Когда компания снижает финансовую неопределённость, она одновременно снижает хронический стресс и улучшает здоровье сердца сотрудников.

Дефицит денег — это не «личная слабость», а системный риск, которым можно управлять

Финансовый стресс — один из самых токсичных видов хронического стресса, потому что он круглосуточный и кажется бесконечным. Данные исследований по социальным детерминантам и финансовому напряжению показывают: бедность и нестабильность дохода ассоциированы с более высокими сердечно-сосудистыми рисками, а современные ИИ-подходы к анализу кардиограммы ЭКГ всё лучше фиксируют последствия ускоренного «старения» сердца.

Для работающего населения и для инвесторов вывод практичный: снижайте финансовый стресс так же методично, как снижаете риск в портфеле — через подушку безопасности, дисциплину долгов и управляемые привычки. Это повышает качество жизни, устойчивость решений и, в конечном счёте, защищает здоровье сердца.