Цены на бензин в России резко выросли – анализ ситуации на бирже и отчёты нефтяных компаний

20 июня 2025 года. К концу торговой недели оптовые цены на бензин в России резко выросли, достигнув максимальных значений с 2023 года. На Санкт-Петербургской международной товарно-сырьевой бирже (СПбМТСБ) бензин популярных марок подорожал за неделю примерно на 5%. Это заставляет инвесторов задаться вопросом: чем обусловлен скачок цен, каковы последствия для рынка нефтепродуктов и чего ждать от государства и участников отрасли?

Рекордный рост цен на бензин за неделю

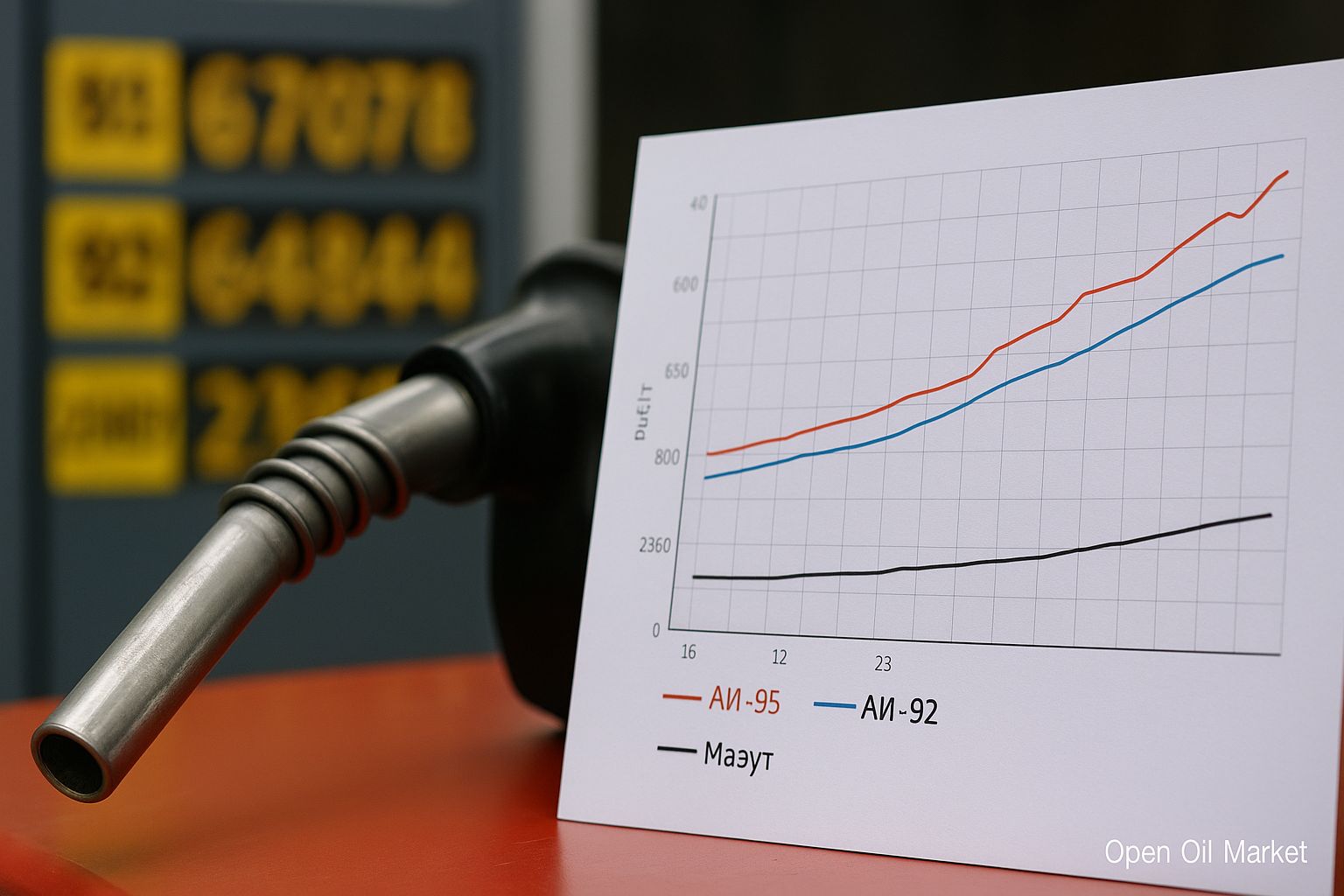

Оптовый рынок топлива переживает заметный подъём. За период с 16 по 20 июня биржевые цены на автомобильный бензин обновили годовые максимумы – марка АИ-92 поднялась до уровней, невиданных с осени 2023 года. Основные итоги недели на СПбМТСБ:

- Бензин АИ-92: рост на ~5,1% за неделю, до ≈64 800 руб./т (оптовая цена);

- Бензин АИ-95: рост на ~4,6% за неделю, до ≈67 100 руб./т;

- Мазут: +13,8% за неделю, до ≈23 700 руб./т (резкий скачок);

- Дизельное топливо (летнее): –0,2% за неделю, около 60 000 руб./т (незначительное снижение);

- Авиационный керосин: –0,6%, до ≈70 000 руб./т;

- Сжиженный газ (СУГ): –0,05%, до ≈11 960 руб./т.

Таким образом, бензины стали лидерами роста на бирже. В среднем за неделю их стоимость повысилась на 5%. Более того, с начала июня оптовая цена АИ-92 взлетела на ~12%, а АИ-95 – более чем на 10%. Для сравнения, правительство ориентируется, что топливо за год должно дорожать не более чем на уровень инфляции (~5–6% в год). Текущие же темпы оптового роста существенно опережают этот ориентир.

Сезонный спрос и ограниченное предложение

Значительный летний рост цен обусловлен совокупностью факторов спроса и предложения. Во-первых, сейчас разгар сезона отпусков и сельскохозяйственных работ – традиционно лето сопровождается повышенным спросом на топливо. Автовладельцы совершают больше поездок, аграрии потребляют дизель для техники. Такой сезонный фактор создаёт повышенную нагрузку на топливный рынок.

Во-вторых, предложение бензина ограничено из-за ремонтов на нефтеперерабатывающих заводах (НПЗ) весной. Даже при повышенной загрузке действующих мощностей не все выпавшие объёмы восполнены, что создаёт локальный дефицит. Проще говоря, ряд НПЗ ещё не вышел из планового обслуживания, поэтому совокупный выпуск бензина временно снижен.

В-третьих, сказываются внешние условия. Мировые цены на нефть в первой половине июня поднялись с весенних минимумов – баррель Brent подорожал примерно с $70 до $75–78. Хотя глобально нефть далека от рекордов, рост стоимости сырья повышает себестоимость нефтепродуктов. Одновременно укрепление рубля (доллар опустился ниже 80 ₽) уменьшает рублёвую выручку от экспорта. В этих условиях нефтяникам сложнее удерживать низкие внутренние цены – повышаются стимулы компенсировать издержки через подорожание топлива на внутреннем рынке.

Экспорт и меры государства

Дополнительную роль сыграл фактор экспорта. За первые пять месяцев 2025 года Россия нарастила экспорт автомобильного бензина почти на 25% год к году (до ~2,5 млн тонн) – крупные нефтекомпании активно отправляли бензин за рубеж, особенно через порты Балтики. Такая экспортная активность сократила предложение на внутреннем рынке и подстегнула рост цен.

Правительство, обеспокоенное ситуацией, ранее ввело ограничения. С марта действует запрет на экспорт бензина для независимых производителей (мелких НПЗ и перекупщиков), продлённый до сентября 2025 года. Эта мера призвана оставлять больше бензина внутри страны. Тем не менее основные вертикально-интегрированные компании продолжили экспортировать значительные объёмы. Государство пристально мониторит рынок: ФАС направила запрос «Газпрому» с требованием объяснить снижение продаж топлива на бирже и напомнила о недопустимости сокращения предложения в период высокого спроса. В целом власти сигнализируют о готовности при необходимости принять новые меры – от продаж топлива из резервов до корректировки демпферного механизма – чтобы не допустить дефицита и резкого скачка цен для потребителей.

Разная динамика нефтепродуктов

Примечательно, что подорожание топлива было избирательным. Биржевые цены на дизельное топливо остались практически на прежнем уровне (летом спрос на дизель ниже зимнего), авиакеросин даже слегка подешевел. А вот мазут подорожал скачкообразно – почти на 14% за неделю, главным образом из-за роста экспортного спроса и подготовки к зимнему сезону.

Мировой рынок нефти: без рекордов, но с рисками

На глобальном нефтяном рынке ситуация сравнительно спокойная. Цена нефти Brent держится около $75–78 за баррель, что ниже уровней начала года и далеко от прошлогодних пиков. Даже июньская эскалация конфликта на Ближнем Востоке привела лишь к кратковременному скачку котировок (~+13%), после которого рынок быстро стабилизировался – физического дефицита нефти не возникло. Основной баланс спроса и предложения остается умеренно избыточным: страны ОПЕК+ увеличивают добычу по плану, а рост мирового спроса замедляется (особенно в Китае, где потребление нефти близко к постпандемическому пику). Глобальных причин для устойчивого ралли цен на нефть сейчас нет – напротив, присутствует небольшая «геополитическая премия» в цене барреля, которая компенсируется опасениями перенасыщения рынка при слабой экономике.

Отчёты нефтяных компаний: прибыль под давлением

В июне были опубликованы финансовые результаты крупнейших нефтекомпаний РФ за 1-й квартал 2025 года – они показали заметное снижение прибылей на фоне внешних факторов. Например, чистая прибыль ПАО «ЛУКОЙЛ» по российским стандартам (РСБУ) упала на 82% год к году (до ~16 млрд руб. против 90 млрд руб. год назад). Причины – более низкие цены на нефть, возросшие налоги и сильный рубль, которые ударили по экспортной выручке. У ПАО «Роснефть» ситуация схожа: по данным МСФО, чистая прибыль в первом квартале сократилась почти на 60% в годовом сравнении (до ~170 млрд руб). Санкционные ограничения и крепкий рубль серьёзно урезали доходы экспортеров. Тем не менее обе компании сохраняют уверенную прибыльность, хотя и меньшую, чем год назад.

Важно, что нефтегранды продолжают делиться прибылью с акционерами. В 2024 году «ЛУКОЙЛ» и «Роснефть» выплатили рекордные дивиденды благодаря высоким прибылям. В 2025 году размер дивидендов может снизиться, но руководство заявляет о приверженности щедрой дивидендной политике. Даже скорректированные выплаты обеспечивают привлекательную доходность, поддерживая интерес инвесторов к акциям нефтегазового сектора.

Перспективы и риски: на что обратить внимание инвестору

Резкий рост цен на топливо внутри страны – палка о двух концах для рынка и инвесторов. С одной стороны, удорожание бензина улучшает доходы нефтепереработчиков на внутреннем рынке, частично компенсируя снижение экспортной выручки. Для акций нефтяных компаний это позитивный фактор: внутренний бизнес генерирует больше прибыли. С другой стороны, слишком быстрый рост цен повышает риск жёсткого вмешательства государства – от заморозки цен в рознице до новых налогов. Российское правительство в прошлом не раз пресекало двузначный рост цен на АЗС, вводя ограничения и снижая акцизы. Такие шаги могут ограничить маржу компаний и охладить настрой инвесторов.

Кроме того, дорожающее топливо ускоряет инфляцию и повышает издержки предприятий, что может побудить Банк России ужесточить денежно-кредитную политику (например, повысить ключевую ставку). Это в целом негативно сказывается на фондовом рынке. Таким образом, инвесторам приходится учитывать тонкий баланс: рост цен на бензин даёт нефтекомпаниям краткосрочную выгоду, но несёт среднесрочные риски для экономики и регулирования.

По прогнозам аналитиков, в ближайшие недели рост цен на бензин продолжится умеренными темпами: розничные цены могут повыситься ещё на 0,5–1,5 ₽ на литр к началу июля. Дальнейшая динамика будет зависеть от внешних условий – курса рубля и цен на нефть. Если рубль останется крепким, а нефть удержится в диапазоне $60–80, внутренний рынок топлива войдёт в период относительно сдержанного роста цен. Однако новый скачок мировых цен на нефть или перебои с поставками могут снова разогнать топливную инфляцию.

На что стоит обратить внимание инвесторам в нефтегазовом секторе:

- Политика государства: решения по демпферу, акцизам и экспортным ограничениям напрямую влияют на прибыльность нефтекомпаний и цены на топливо.

- Курс рубля: крепкий рубль снижает рублевую выручку экспортеров (и подталкивает рост внутренних цен), тогда как слабый рубль повышает доходы от экспорта, сглаживая давление на внутренние цены.

- Цены на нефть и действия ОПЕК+: глобальная конъюнктура определяет основу доходов отрасли. Выход нефтяных котировок за пределы комфортного диапазона ($60–80) может привести либо к снижению прибылей компаний (если нефть подешевеет), либо к вмешательству регуляторов (если нефть сильно подорожает и потянет за собой топливо).

- Отчётность и дивиденды компаний: финансовые результаты и решения о распределении прибыли отражают устойчивость бизнеса и напрямую влияют на доходность акций.

В целом нынешний всплеск цен на бензин – результат локальных дисбалансов, а не признак системного кризиса. Инвесторам важно хладнокровно оценивать, как нефтекомпании адаптируются к новым условиям: перенастраивают экспортные потоки, взаимодействуют с регуляторами, оптимизируют издержки. По мере завершения ремонтов НПЗ и снижения спроса осенью ожидается постепенное возвращение рынка к равновесию. Текущая ситуация несёт не только риски (усиление регулирования, инфляционное давление), но и возможности – например, временно более высокие маржи на внутреннем рынке для производителей. Внимательное наблюдение за перечисленными факторами позволит вовремя принять взвешенные инвестиционные решения.