Экономические события и корпоративные отчёты на субботу, 27 июня 2026 года: промышленная прибыль Китая, инфляция PCE в США, пауза в отчётности крупных компаний и ключевые сигналы для инвесторов на мировых рынках

Суббота, 27 июня 2026 года, проходит для мировых рынков в режиме паузы после напряжённой торговой недели. Для инвесторов из СНГ ключевой интерес смещается не к биржевой динамике, а к анализу макроэкономических данных, корпоративных отчётов предыдущих дней и ожиданий на новую неделю. Главный показатель дня — статистика по промышленной прибыли Китая за май, которая важна для оценки спроса на сырьё, устойчивости глобального производства, динамики экспортных цепочек и перспектив азиатских фондовых рынков.

Экономические события и корпоративные отчёты 27 июня 2026 года стоит рассматривать через три крупных фактора: инфляционное давление в США, коррекцию технологического сектора после бурного роста AI-компаний и состояние промышленного цикла в Китае. Для портфелей, ориентированных на S&P 500, Euro Stoxx 50, Nikkei 225 и MOEX, это день переоценки рисков, а не день активных торговых решений.

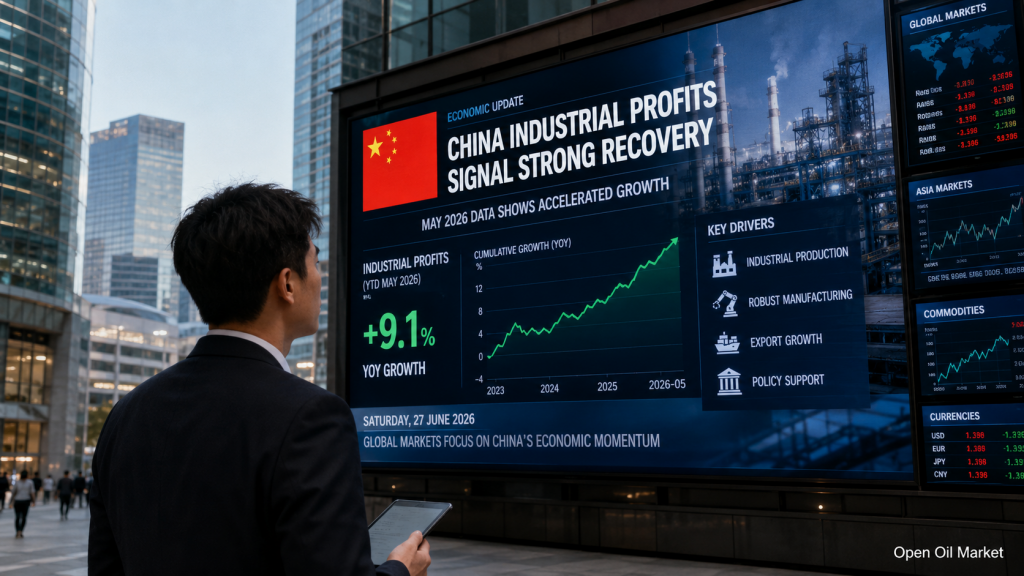

Главный макроэкономический индикатор дня: промышленная прибыль Китая

Ключевое экономическое событие субботы — публикация данных по прибыли крупных промышленных предприятий Китая за май. Предыдущее значение за январь–апрель показывало рост на 18,2% год к году, что отражало восстановление корпоративной маржинальности, поддержку со стороны высокотехнологичного производства и влияние сырьевых цен.

Для инвесторов этот показатель важен по нескольким причинам:

- он показывает, насколько устойчиво промышленное восстановление второй экономики мира;

- влияет на ожидания по спросу на нефть, газ, металлы и промышленное сырьё;

- даёт сигнал по прибыли китайских производителей, экспортеров и поставщиков комплектующих;

- может повлиять на настроения в азиатских индексах Nikkei 225, Hang Seng, CSI 300 и региональных технологических акциях.

Если промышленная прибыль Китая сохранит высокие темпы роста, это будет позитивным сигналом для сырьевых рынков, промышленных компаний и экспортно ориентированных экономик. Если же темпы роста начнут замедляться, инвесторы могут пересмотреть ожидания по глобальному производственному циклу на второе полугодие 2026 года.

США: после PCE рынок оценивает вероятность более жёсткой ФРС

Американский рынок подходит к субботе после публикации важной инфляционной статистики. Индекс потребительских расходов PCE в США за май вырос на 4,1% год к году, а базовый PCE достиг 3,4%. Для Федеральной резервной системы это означает, что инфляционная картина остаётся сложной, несмотря на снижение нефтяных котировок после ослабления геополитической напряжённости на Ближнем Востоке.

Для инвесторов в S&P 500 и Nasdaq Composite главным вопросом становится не сам факт замедления отдельных компонентов инфляции, а устойчивость базового давления в услугах, технологиях и потребительских товарах. Рост цен на компоненты для AI-инфраструктуры, память, серверное оборудование и электронику создаёт новый инфляционный слой, который рынок уже начал называть технологической инфляцией.

Основные выводы для американского рынка:

- ФРС может дольше удерживать жёсткую риторику.

- Доходности облигаций остаются ключевым фактором оценки акций роста.

- Nasdaq уязвим к коррекции после сильного ралли AI-компаний.

- Сектора здравоохранения, финансов и потребительских услуг могут выглядеть устойчивее технологических лидеров.

Корпоративные отчёты США: крупные компании 27 июня не отчитываются

В календаре корпоративной отчётности США на субботу, 27 июня 2026 года, нет крупных публичных компаний из S&P 500, Dow Jones Industrial Average или Nasdaq 100, которые должны представить квартальные результаты именно в этот день. Это типичная ситуация для выходного дня: основная отчётность выходит до открытия или после закрытия торгов в будние дни.

Тем не менее инвесторы продолжают анализировать результаты компаний, отчитавшихся ранее на неделе. В фокусе остаются технологический сектор, производители чипов, логистика, потребительские компании и банки. Особое внимание рынок уделяет маржинальности компаний, связанных с искусственным интеллектом: спрос на вычислительные мощности остаётся высоким, но инвесторы всё чаще задают вопрос, насколько текущие оценки акций соответствуют будущей прибыли.

Для американского рынка суббота — это день подготовки к следующей неделе, когда инвесторы будут следить за статистикой занятости, комментариями ФРС и новыми сигналами по корпоративным прогнозам.

Европа: Euro Stoxx 50 без крупных отчётов, но под давлением ставок и технологий

Крупные компании Euro Stoxx 50 также не формируют значимого отчётного потока 27 июня. Европейский рынок завершает неделю под влиянием сразу нескольких факторов: слабости технологических акций, ожиданий по ставкам ЕЦБ, политической неопределённости в Великобритании и волатильности энергетических цен.

Для инвесторов из СНГ европейский рынок важен как индикатор глобального аппетита к риску. Если европейские акции продолжают снижаться на фоне технологической коррекции и опасений по ставкам, это может усиливать осторожность в отношении развивающихся рынков и циклических активов.

Наибольшее значение имеют следующие сектора:

- банки — чувствительны к процентным ставкам и кривой доходности;

- промышленность — зависит от спроса Китая и стоимости энергии;

- потребительский сектор — реагирует на инфляцию и реальные доходы домохозяйств;

- технологии — следуют за динамикой американского Nasdaq и азиатских производителей чипов.

Азия: Nikkei 225 и технологический сектор реагируют на охлаждение AI-ралли

Азиатские рынки входят в выходные после резкой переоценки технологических акций. Nikkei 225, южнокорейский KOSPI и акции производителей полупроводников оказались под давлением из-за опасений, что рынок слишком быстро заложил будущий рост AI-инфраструктуры в текущие оценки компаний.

Данные по промышленной прибыли Китая могут стать важным сигналом для азиатского региона. Сильные цифры поддержат тезис о сохранении промышленного спроса и устойчивости экспортных цепочек. Слабые данные, напротив, могут усилить опасения по поводу замедления в производстве, особенно в секторах электроники, машиностроения, автомобилей и сырья.

Для инвесторов в азиатские рынки главный вопрос — не только темпы роста прибыли, но и её качество. Если прибыль поддерживается в основном ценами на сырьё и отдельными высокотехнологичными сегментами, а потребительский спрос остаётся слабым, рынок может воспринимать восстановление как неравномерное.

Россия и MOEX: отчётная пауза и внешний фон

Российский рынок 27 июня также находится в режиме выходного дня. Крупные публичные компании из индекса MOEX не формируют значимого отчётного потока именно на эту дату. Для российских инвесторов важнее внешний фон: нефть, курс рубля, динамика мировых процентных ставок, спрос Китая и состояние глобального риска.

Особое значение для российского рынка имеют:

- цены на нефть Brent и Urals;

- состояние спроса Китая на сырьё;

- геополитическая премия в энергетических ценах;

- динамика доллара и доходностей американских облигаций;

- интерес инвесторов к дивидендным акциям и компаниям реального сектора.

Если статистика Китая подтвердит устойчивость промышленности, это может быть умеренно позитивно для сырьевых и металлургических компаний. Если данные окажутся слабее ожиданий, инвесторы могут осторожнее смотреть на экспортеров и циклические отрасли.

Сырьевые рынки: нефть, золото и доллар остаются ключевыми ориентирами

Сырьевой рынок остаётся одним из главных каналов передачи глобальных рисков. Снижение нефтяных цен после ослабления напряжённости вокруг маршрутов поставок уменьшает инфляционное давление, но одновременно может ограничивать поддержку энергетического сектора. Для инвесторов это двойственный сигнал: потребительские и транспортные компании выигрывают от более дешёвого топлива, а нефтегазовые компании сталкиваются с риском пересмотра ожиданий по выручке.

Золото сохраняет роль защитного актива на фоне волатильности фондовых рынков, геополитических рисков и неопределённости по ставкам. Доллар, в свою очередь, остаётся сильным, поскольку ожидания по ФРС смещаются в сторону более жёсткой денежно-кредитной политики.

Для портфелей инвесторов из СНГ это означает необходимость следить не только за акциями, но и за валютной структурой активов. Сильный доллар может влиять на стоимость сырья, долговые рынки и оценку компаний развивающихся стран.

Корпоративная картина дня: что важно вместо новых отчётов

Хотя 27 июня не является активным днём корпоративной отчётности, инвесторам важно оценить корпоративную картину недели. Главный вывод — рынок становится более требовательным к качеству прибыли. Одного упоминания искусственного интеллекта уже недостаточно: инвесторы ждут роста выручки, расширения маржи, устойчивого денежного потока и понятной окупаемости капитальных затрат.

В центре внимания остаются четыре корпоративные темы:

- AI-инфраструктура: высокие расходы на чипы, серверы и дата-центры требуют подтверждения будущей монетизации.

- Потребительский спрос: инфляция ограничивает реальные доходы, но отдельные сегменты продолжают показывать устойчивость.

- Банковский сектор: высокие ставки поддерживают процентную маржу, но повышают кредитные риски.

- Энергетика: снижение нефти уменьшает инфляционные ожидания, но может давить на нефтегазовые акции.

На что обратить внимание инвестору

Суббота, 27 июня 2026 года, не несёт крупного потока корпоративных отчётов, но даёт инвесторам время для переоценки портфелей перед новой неделей. Главный макроэкономический индикатор дня — промышленная прибыль Китая. Именно он поможет понять, насколько устойчив глобальный производственный цикл и сохраняется ли спрос на сырьё, оборудование и экспортные товары.

Инвестору стоит обратить внимание на следующие факторы:

- Китай: динамика промышленной прибыли и её влияние на сырьевые рынки.

- США: инфляция PCE, ожидания по ФРС и реакция S&P 500 на рост ставок.

- Технологии: коррекция AI-компаний и риски завышенных оценок.

- Европа: давление ставок, слабость технологического сектора и политические риски.

- Россия: зависимость MOEX от нефти, рубля, дивидендных ожиданий и внешнего спроса.

Базовая стратегия на такой день — не торопиться с агрессивными решениями. Для долгосрочного инвестора важнее оценить баланс между ростом прибыли, инфляцией, ставками и рыночными мультипликаторами. Если данные Китая подтвердят устойчивость промышленности, интерес к сырьевым и промышленным активам может сохраниться. Если же статистика покажет замедление, рынки могут войти в новую неделю с более осторожным отношением к риску.