Новости экономики – понедельник, 7 июля 2025: саммит БРИКС, Еврогруппа и встреча Нетаньяху с Трампом

Новая неделя начинается с целого ряда важных событий в мировой экономике и политике. В понедельник, 7 июля 2025 года, внимание инвесторов сосредоточено на продолжении саммита БРИКС в Бразилии, встрече министров финансов стран еврозоны в рамках заседания Еврогруппы и визите премьер-министра Израиля Биньямина Нетаньяху в Белый дом к президенту США Дональду Трампу. На фоне нарастающей торговой напряженности США с партнерами и выхода ключевой макростатистики из Европы участники рынков оценивают, как эти события повлияют на экономическую ситуацию и настроения инвесторов.

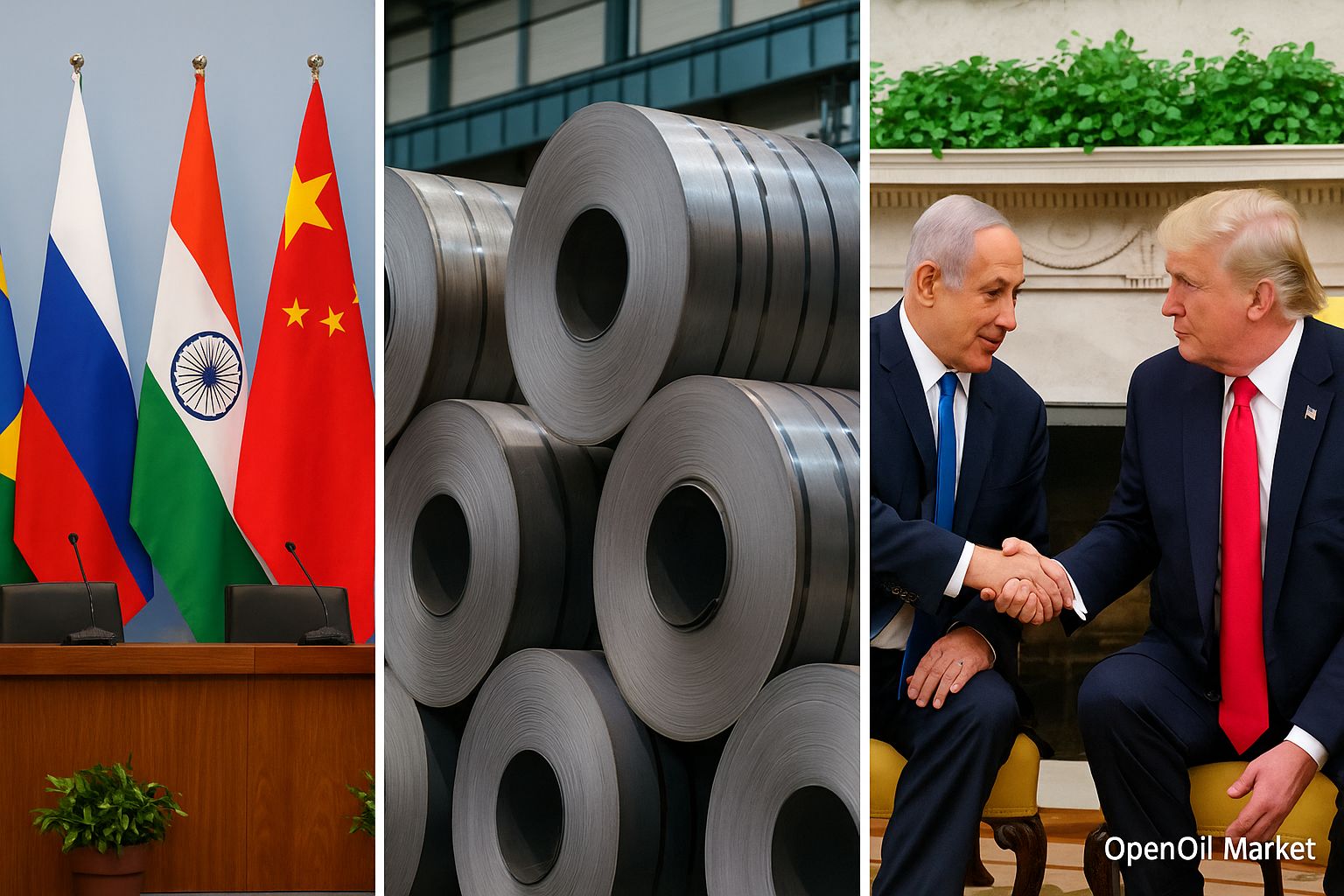

Саммит БРИКС в Бразилии: день второй

Во второй день саммита БРИКС в Рио-де-Жанейро лидеры расширенного блока развивающихся стран продолжат обсуждать совместные меры по укреплению сотрудничества и противодействию односторонним протекционистским мерам. Ожидается, что члены БРИКС выступят с критикой новых торговых тарифов США, называя их незаконными и вредными для мировой экономики, и подтвердят свою приверженность мультилатерализму в глобальной торговле. Повестка дня саммита также включает вопросы глобального здравоохранения, развития технологий (например, регулирование искусственного интеллекта) и изменения климата, отражая стремление БРИКС усилить голос стран Глобального Юга.

Примечательно, что на саммите отсутствуют лидеры двух ведущих стран блока: председатель КНР Си Цзиньпин впервые не присутствует лично (Китай представляет премьер Ли Цян), а президент России Владимир Путин вынужден участвовать дистанционно из-за риска исполнения ордера МУС при поездке в Бразилию. Эти отсутствие формальных лидеров привлекает внимание к единству БРИКС, однако принимающая сторона – Бразилия во главе с президентом Луисом Лулой да Силвой – стремится сохранить конструктивный тон. По итогам двухдневных переговоров ожидается совместная декларация, в которой БРИКС подтвердит курс на формирование более многополярной и инклюзивной системы мировой экономики. Инвесторы из стран СНГ и всего мира будут оценивать сигналы саммита – например, готовность стран БРИКС наращивать взаиморасчеты в национальных валютах или создавать новые институты развития – как индикатор дальнейшего перераспределения глобальных экономических влияний.

Заседание Еврогруппы: фискальная политика и расширение еврозоны

Министры финансов стран еврозоны соберутся 7 июля в Брюсселе на заседание Еврогруппы, где обсудят ключевые вопросы экономической политики валютного союза. На встрече, которую проводит глава Еврогруппы Пасхаль Донохоу (чей мандат подходит к концу), запланированы следующие темы:

- Координация фискальной политики – оценка общего фискального курса еврозоны и бюджетных планов на следующий год с целью поддержать экономический рост, не провоцируя при этом рост инфляции.

- Международная роль евро – обсуждение мер по усилению позиций единой европейской валюты в мировой финансовой системе. На фоне глобальных торговых споров европейские лидеры заинтересованы в том, чтобы евро чаще использовался в международной торговле и резервах, снижая зависимость от доллара США.

- Расширение еврозоны – рассмотрение прогресса Болгарии на пути вступления в зону евро. Ожидается, что министры оценят соответствие Болгарии критериям конвергенции и могут обозначить ориентировочные сроки принятия страны в валютный блок, что станет следующим шагом интеграции ЕС.

- Выборы нового президента Еврогруппы – страны еврозоны проведут голосование за нового главу этого органа, который приступит к обязанностям со следующего срока. Исход выборов покажет расстановку сил: пост традиционно стремятся занять представители ведущих экономик, и смена руководства может отразить новые приоритеты в финансовой политике ЕС.

Кроме того, в расширенном составе (с участием всех министров ЕС) Еврогруппа обсудит проект цифрового евро – перспективы введения электронной валюты Европейского центрального банка – и прогресс в создании «союза сбережений и инвестиций» (углубление союзных рынков капитала при поддержке Европейского инвестиционного банка). По итогам заседания ожидается пресс-конференция во второй половине дня, где представители Еврогруппы и Еврокомиссии (в частности, Валдис Домбровскис) расскажут о достигнутых договоренностях. Для рынков важны любые заявления о бюджетной дисциплине или стимулах, так как они влияют на доходности облигаций южноевропейских стран и общий деловой климат в ЕС. Также инвесторы будут следить за сигналами о расширении еврозоны – подтверждение вступления Болгарии укрепит доверие к евро и интеграции, тогда как отложенные сроки могут вызвать вопросы относительно единства блока.

Встреча Нетаньяху и Трампа в Вашингтоне

В Вашингтоне состоится важная двусторонняя встреча: премьер-министр Израиля Биньямин Нетаньяху посетит Белый дом для переговоров с президентом США Дональдом Трампом. Это их первая очная встреча после возвращения Трампа в Овальный кабинет и восстановления Нетаньяху в должности главы израильского правительства. В центре внимания лидеров – вопросы безопасности и сотрудничества на Ближнем Востоке. Ожидается, что стороны обсудят иранскую ядерную программу и координацию действий против усиливающегося влияния Ирана в регионе. Возможны заявления по поводу ситуации на Ближнем Востоке, включая недавние конфликты и перспективы урегулирования палестино-израильского противостояния.

С экономической точки зрения инвесторы будут оценивать итоги этой встречи в контексте стабильности региона. Администрация Трампа, демонстрируя тесный союз с Израилем, может объявить о новых договоренностях – например, о расширении инвестиций в израильский технологический сектор или о военных контрактах для американских компаний, связанных с израильской обороной. Кроме того, ходят слухи, что США могут подтолкнуть процесс расширения «Соглашений Авраама», добиваясь нормализации отношений между Израилем и крупными арабскими странами, такими как Саудовская Аравия. Любые подвижки в этом направлении позитивно скажутся на инвестиционном климате на Ближнем Востоке и могут снизить геополитические премии на рынках. Напротив, жесткая риторика в адрес Ирана или эскалация напряженности могут повысить общую неопределенность. Рынки энергоносителей традиционно остро реагируют на ближневосточные новости, однако в данной статье сфера ТЭК не рассматривается детально. Тем не менее общая атмосфера после переговоров Нетаньяху и Трампа станет одним из индикаторов геополитических рисков, которые учитывают глобальные инвесторы.

Ультиматум Вашингтона: тарифные письма 12 странам

Администрация Трампа в этот день предпринимает очередной жесткий шаг в своей торговой стратегии, рассылая ультимативные письма о тарифах правительствам двенадцати стран. Эти письма содержат предупреждение о том, что со среды, 9 июля, США восстановят и резко повысят импортные пошлины на товары из тех стран, с кем не удалось заключить торговые соглашения в ходе 90-дневной паузы. Напомним, что 2 апреля Вашингтон анонсировал масштабные «тарифы Дня освобождения» практически против всех стран, торгующих с США, но через неделю согласился на мораторий сроком в три месяца, давая партнерам время для переговоров. К настоящему моменту полноценные сделки успели заключить лишь Великобритания и Вьетнам, а с рядом других государств достигнуты лишь предварительные договоренности или не достигнуто компромисса вовсе.

В список адресатов американского ультиматума, по сведениям из дипломатических кругов, входят крупнейшие экономики, не имеющие льготного торгового соглашения с США, среди них вероятно: Евросоюз, Япония, Индия, Бразилия и другие страны Азии и Латинской Америки. Каждому из них предъявлено требование в кратчайшие сроки пойти на уступки и подписать двустороннее соглашение, иначе американские тарифы на их экспорт могут возрасти до крайне высоких уровней (Трамп ранее грозил ставками в 25%, 50% и даже 70% на отдельные категории товаров). Под ударом рискуют оказаться автомобильная отрасль, производство стали и алюминия, сельскохозяйственная продукция и другие товары, значимые в торговом балансе этих стран с США.

Эскалация торговой напряженности уже отразилась на глобальных рынках: компании откладывают инвестиционные решения, опасаясь срывов цепочек поставок, а волатильность валют возросла (индекс доллара США продемонстрировал худшую динамику за первое полугодие за последние десятилетия из-за опасений врезультате торговых войн). Инвесторы пока относительно сдержанно реагировали на риторику Вашингтона, но по мере приближения крайнего срока 9 июля нервозность может вырасти. Если письма не приведут к быстрому смягчению позиции партнеров США, уже в середине недели мир может столкнуться с новой волной торговой войны. Это чревато ростом цен на импортные товары и дальнейшим замедлением мировой экономики. Рыночные аналитики советуют уделять особое внимание новостям о ходе переговоров США с ЕС и Японией в эти дни – любые намеки на компромисс могут резко изменить настрой рынков в ту или иную сторону.

США и Индонезия заключают торговое соглашение

На фоне жесткой риторики в адрес некоторых стран, есть и позитивные новости на торговом фронте: в понедельник ожидается подписание торгового соглашения между США и Индонезией. Эта сделка станет одной из немногих достигнутых договоренностей перед истечением тарифного ультиматума Вашингтона. Индонезия – крупнейшая экономика Юго-Восточной Азии – стремилась избежать попадания под повышенные пошлины США и, судя по всему, сумела согласовать основные условия двусторонней торговли с американской стороной.

Детали соглашения пока не раскрыты полностью, но, по информации источников, оно охватывает снижение тарифов на ряд промышленных и сельскохозяйственных товаров, а также меры по защите цифровой торговли и инвестиций. Вероятно, США добились больших квот на экспорт своей сельхозпродукции и энергетических товаров в Индонезию, в то время как Джакарта получила гарантии отсутствия пошлин на ключевые статьи своего экспорта (такие как текстиль, электроника, пальмовое масло) и возможную поддержку в развитии инфраструктуры. Подписание соглашения с Индонезией является стратегической победой для администрации Трампа: это укрепляет экономические связи с важным партнером в Азиатско-Тихоокеанском регионе и показывает другим странам, что договориться с Вашингтоном все же можно, избегая торговой войны.

Для инвесторов данная новость – однозначный позитив в региональном разрезе. Индонезийский фондовый индекс и рупия могут получить поддержку на ожиданиях роста экспорта и инвестиций. Американские компании, работающие в Индонезии (например, в энергетике, добыче сырья или high-tech проектах), выигрывают от снижения барьеров. Кроме того, успех сделки с Индонезией повышает шансы на заключение аналогичных соглашений с другими развивающимися рынками, которые ищут компромисс с США. Однако в целом влияние этой сделки на глобальный рынок ограничено – основное внимание по-прежнему приковано к переговорам США с Евросоюзом и Китаем (с последним, по некоторым данным, также ведется диалог о рамочном соглашении, чтобы избежать введения максимальных тарифов).

Выходной на рынке Казахстана

В понедельник 7 июля финансовые рынки Казахстана не работают в связи с государственным праздником. После отмечаемого 6 июля Дня столицы (Дня Астаны) официальный выходной перенесен на понедельник, поэтому торги на Казахстанской фондовой бирже (KASE) и другие операции на локальном финансовом рынке проводиться не будут. Инвесторам, оперирующим с казахстанскими активами, важно учесть этот фактор при планировании сделок – следующая торговая сессия в Алматы состоится во вторник, 8 июля.

Хотя рынок Казахстана не относится к крупным мировым площадкам, его закрытие может слегка снизить активность в сегменте развивающихся рынков СНГ в этот день. На фоне общего летнего затишья и отсутствия торгов в Нур-Султане (Астане) ряд локальных инвесторов сосредоточится на внешних новостях. Курс тенге на международном рынке форекс будет формироваться преимущественно под влиянием внешних факторов, так как внутренний ориентир в виде биржевых торгов отсутствует. В целом же данный выходной является плановым и не несет в себе каких-либо негативных сигналов – рынки просто возьмут паузу на один день, прежде чем вернуться к обычному режиму работы.

Данные промышленного производства Германии

Еще одним значимым событием понедельника станет публикация в 09:00 мск свежих статистических данных из Германии – промышленное производство за май. Этот индикатор здоровья обрабатывающего сектора крупнейшей экономики Европы пристально отслеживается аналитиками, особенно на фоне недавнего спада производства. В апреле немецкий выпуск в промышленности сократился на 1,4% по сравнению с мартом (хуже ожиданий), частично нивелируя рост, наблюдавшийся в марте. Теперь рынку предстоит узнать, продолжилась ли эта негативная динамика в мае или же наметилась стабилизация.

Предварительные сигналы скорее настораживают. Стало известно, что новые заказы немецких промышленных предприятий в мае упали на 1,4% – гораздо сильнее прогнозов – главным образом из-за провала внутренних заказов и снижения спроса со стороны еврозоны. Это говорит о том, что у производителей Германии пока недостаточно новых контрактов, чтобы загрузить мощности. С другой стороны, бизнес-настроения в июне несколько улучшились (индекс делового климата Ifo подрос), а правительство Германии реализует меры поддержки – например, принятый пакет налоговых льгот для стимулирования инвестиций. Эти факторы дают надежду, что спад производства не углубится.

Аналитики предполагают, что майские показатели промышленности Германии могут оказаться около нулевой отметки или со слабым плюсом в месячном выражении, что означало бы начало стабилизации после провального апреля. Если же отчет покажет новое падение выпуска, разговоры о технической рецессии в Германии усилятся (особенно учитывая, что экономика сократилась два года подряд и 2025 год может стать третьим тяжелым годом подряд). Это способно оказать давление на евро и европейские фондовые индексы, прежде всего на акции промышленного сектора Германии. Помимо индустриальной статистики, Евростат опубликует в этот же день данные по розничным продажам в еврозоне за май – важный индикатор потребительской активности. Ожидается небольшое повышение продаж по сравнению с апрелем, что укажет на устойчивость внутреннего спроса в Европе несмотря на инфляцию и другие сдерживающие факторы. В сочетании с цифрами из Германии эти отчеты помогут инвесторам оценить, как чувствует себя экономика Европы в условиях торговых рисков и готовности ЕЦБ смягчать политику.

Отчёты корпоративных гигантов

На корпоративном фронте 7 июля относительно спокойный день перед началом сезона отчетностей за второй квартал. Крупные публичные компании только начинают публиковать результаты, и в понедельник нет громких имен из числа мировых лидеров, раскрывающих финансовые показатели. Тем не менее несколько компаний привлекают внимание инвесторов своими отчетами и обновлениями:

- Ferrexpo PLC – горнорудная компания (железорудный холдинг с активами на Украине, штаб-квартира в Лондоне) представит торговый апдейт за полугодие. Инвесторы ожидают данные о объемах производства и экспорта железной руды, особенно с учетом волатильности цен на сырье и геополитических рисков в регионе. Результаты Ferrexpo дадут ориентир по состоянию спроса на сталь и сырьевые товары на европейском рынке.

- Samsung Electronics – по сообщениям деловой прессы, корейский технологический гигант может объявить предварительные результаты второго квартала. Традиционно Samsung публикует оценку квартальной прибыли и выручки в первые дни нового квартала. Если прогноз компании выйдет 7 июля, он покажет, насколько восстановился спрос на чипы памяти и электронику после спада начала года. Любые признаки улучшения прибыли Samsung станут позитивным сигналом для всего технологического сектора и азиатских рынков.

- Начало сезона отчётности в США – хотя на сам понедельник не запланировано публикаций от крупнейших американских корпораций, инвесторы уже смотрят вперед. В конце этой недели и далее стартуют отчеты за 2-й квартал: вскоре результатами поделятся ведущие банки Уолл-стрит и технологические компании. Среди первых ласточек ожидаются отчеты Delta Air Lines, а на следующей неделе – JPMorgan, Citigroup, PepsiCo, Taiwan Semiconductor и другие. Сегодняшнее затишье – хорошая возможность для рынка переварить макроновости, прежде чем финансовые показатели компаний станут главным драйвером движений котировок.

В целом, понедельник 7 июля предоставляет инвесторам паузу для подготовки к насыщенному корпоративными событиями периоду. Тем не менее, отчеты даже отдельных компаний, как Ferrexpo или ориентировочный прогноз Samsung, могут вызвать точечные движения акций в соответствующих секторах и регионах.

На что обратить внимание инвестору: Завершение дня и перспективы недели будут во многом зависеть от развития торговой драмы и итогов политических встреч. Инвесторам из стран СНГ следует следить за новостями из Вашингтона – смягчится ли риторика США после разосланных писем или, напротив, подтвердятся ли планы ввести драконовские тарифы 9 июля. Любые сигналы о компромиссе с Евросоюзом или другими крупными экономиками (например, слухи о продлении переговоров вместо немедленного ввода пошлин) могут вызвать ралли на глобальных рынках акций и поддержать валюты развивающихся стран. С другой стороны, жесткая позиция США и отсутствие новых сделок грозят усилением避险настроений (ростом спроса на защитные активы).

Также внимание участников рынков переключится на центральные банки: уже в среду выйдут протоколы заседания ФРС США, которые прояснят настроения регулятора в условиях тарифной неопределенности. Во второй половине недели ожидаются данные по инфляции в Китае и выступления глав центробанков, что добавит волатильности. В Европе ключевым фактором останется экономика Германии – если промышленное производство продолжит падение, разговоры о дополнительных фискальных стимулах в ЕС усилятся. Таким образом, инвесторам стоит быть готовыми к повышенной динамике рынка на протяжении недели: понедельник задает тон вниманием к геополитическим и макроэкономическим рискам, а дальнейшие события либо подтвердят, либо скорректируют этот настрой. Грамотное распределение активов и диверсификация остаются залогом устойчивости портфеля в условиях столь насыщенной новостной повестки.