Новости стартапов и венчурных инвестиций на понедельник, 29 июня 2026 года: рост AI-инфраструктуры, крупные венчурные раунды, IPO-окно, Китай, Индия, deeptech и ключевые сигналы для инвесторов

Глобальный венчурный рынок входит в последнюю неделю июня 2026 года в состоянии сильного, но всё более неравномерного восстановления. Стартапы, связанные с искусственным интеллектом, инфраструктурой вычислений, робототехникой, космическими технологиями и полупроводниками, продолжают привлекать основную долю капитала. При этом инвесторы всё чаще задают вопрос не о том, «есть ли рост», а о том, насколько устойчивы текущие оценки и где проходит граница между технологическим прорывом и новым инвестиционным пузырём.

Для венчурных фондов, семейных офисов и институциональных инвесторов ключевая тема понедельника, 29 июня 2026 года, — концентрация капитала в AI-инфраструктуре и рост спроса на ликвидность через IPO. После рекордного первого квартала, крупных AI-раундов и оживления публичных размещений рынок остаётся открытым для сильных компаний, но становится значительно более требовательным к юнит-экономике, качеству выручки и способности стартапов превращать технологический ажиотаж в устойчивую прибыль.

Венчурный рынок: капитал вернулся, но распределяется крайне избирательно

Главный тренд 2026 года — возвращение крупного капитала в венчурные инвестиции, но не в прежнем широком формате. Если в периоды предыдущих циклов деньги распределялись по множеству отраслей, то сейчас значительная часть финансирования концентрируется вокруг ограниченного круга направлений: искусственный интеллект, AI-инфраструктура, робототехника, оборонные технологии, космос, чипы и корпоративное программное обеспечение.

По отраслевым оценкам, в первом квартале 2026 года глобальное венчурное финансирование достигло рекордных уровней, а AI-стартапы стали главным получателем капитала. Это означает, что венчурный рынок формально восстановился, но восстановление оказалось асимметричным: сильнейшие компании получают мега-раунды, тогда как стартапы без явного технологического преимущества, выручки или стратегического покупателя сталкиваются с более жёсткими переговорами.

- Фонды роста активнее заходят в поздние стадии, если видят перспективу IPO или стратегической продажи.

- Seed- и Series A-инвесторы осторожнее оценивают проекты без доказанной монетизации.

- Корпоративные инвесторы усиливают интерес к стартапам, которые могут закрыть технологические разрывы в AI, кибербезопасности и производстве.

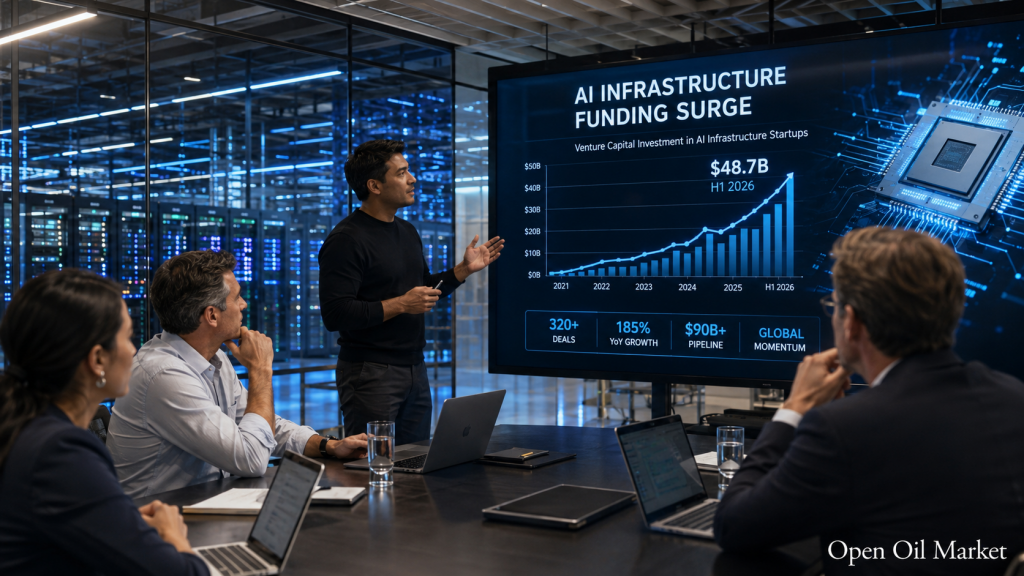

AI-инфраструктура остаётся центром притяжения для венчурного капитала

Искусственный интеллект остаётся главным драйвером венчурных инвестиций, но фокус рынка постепенно смещается от универсальных моделей к инфраструктуре. Инвесторы ищут компании, которые зарабатывают на вычислениях, оптимизации inference, дата-центрах, сетевой инфраструктуре, хранении данных, инструментах для AI-агентов и корпоративной безопасности.

Показательным событием июня стал интерес к Baseten — AI-инфраструктурной компании в сегменте inference. Стартап, по сообщениям рынка, близок к привлечению крупного раунда с оценкой до $13 млрд, что подчёркивает масштаб спроса на решения, которые позволяют компаниям быстрее и дешевле запускать AI-продукты. Одновременно этот пример демонстрирует риск перегрева: оценка таких компаний растёт быстрее, чем рынок успевает проверить устойчивость их выручки.

Для венчурных инвесторов это создаёт новую дилемму. С одной стороны, AI-инфраструктура становится аналогом «энергетической системы» цифровой экономики. С другой стороны, чрезмерная конкуренция за лучшие сделки приводит к сложным структурам раундов, разным ценам входа для инвесторов и повышенным ожиданиям к будущему росту.

Новые единороги: Индия, США и глобальная конкуренция за AI-суверенитет

Одним из важных международных сигналов остаётся рост национальных AI-чемпионов. Индийская Sarvam привлекла $234 млн при оценке около $1,5 млрд и стала новым AI-единорогом. Для рынка это не просто очередной крупный раунд, а подтверждение более широкого тренда: государства и крупные корпорации стремятся контролировать критически важные AI-технологии, языковые модели, вычислительные мощности и локальные данные.

Венчурные инвестиции всё чаще пересекаются с промышленной политикой. Стартапы в области искусственного интеллекта, робототехники, полупроводников и космических технологий получают преимущество не только благодаря продукту, но и благодаря стратегической значимости для национальных экономик.

- Индия усиливает позиции в прикладном AI и локальных языковых моделях.

- США сохраняют лидерство в frontier AI, инфраструктуре и крупных частных технологических компаниях.

- Китай ускоряет поддержку AI, чипов, робототехники и «индустрий будущего».

- Европа делает ставку на промышленный AI, регулирование и deeptech.

Китайский венчурный рынок: «индустрии будущего» и риск пузыря

Китай становится одним из самых активных регионов венчурного рынка в июне 2026 года. Поддержка стартапов в стратегических отраслях — космос, квантовые технологии, ядерный синтез, робототехника, полупроводники, AI и интерфейсы мозг-компьютер — привела к резкому росту активности фондов. Инвестиции private equity и venture capital в Китае за первые пять месяцев года выросли почти на 60%, а новые венчурные фонды уже привлекли больше капитала, чем за весь прошлый год.

Для глобальных инвесторов это двойственный сигнал. С одной стороны, китайский рынок снова предлагает масштабные возможности для вложений в deeptech и промышленные инновации. С другой — слишком быстрый рост оценок формирует риск перегрева, особенно в компаниях без выручки, где инвестиционная история строится на будущих государственных заказах, технологических обещаниях и ожидаемом IPO.

Наиболее интересными для фондов остаются:

- коммерческий космос и спутниковая инфраструктура;

- робототехника и embodied AI;

- чипы памяти и специализированные AI-процессоры;

- квантовые технологии и фотонные вычисления;

- производственные стартапы для AI-серверов и дата-центров.

IPO-окно: публичный рынок снова важен для венчурных экзитов

Оживление IPO остаётся вторым по значимости фактором после AI-бума. Венчурные фонды несколько лет ждали восстановления ликвидности, и теперь публичный рынок снова становится реальным каналом выхода. Успех крупных технологических и инфраструктурных размещений создаёт ориентир для частных компаний, но инвесторы уже не готовы покупать любой рост без анализа маржинальности.

Lime, поддерживаемая Uber, готовится к IPO в США с оценкой до $1,66 млрд. Компания работает в 230 городах и 29 странах, но остаётся примером сложного потребительского стартапа: масштаб есть, выручка есть, однако бизнес зависит от сезонности, регулирования, стоимости активов и городских разрешений. Поэтому размещение Lime станет важным тестом спроса на стартапы вне AI-сектора.

Отдельное внимание привлекает OpenAI: компания, по сообщениям рынка, может отложить публичный дебют до следующего года. Это важный сигнал для всей отрасли. Даже крупнейшие AI-компании стремятся выбирать момент выхода на биржу осторожно, чтобы не попасть в окно высокой волатильности и не фиксировать оценку до завершения следующего этапа роста.

M&A и стратегические инвестиции: корпорации покупают технологии, а не только выручку

На фоне высоких оценок и нехватки ликвидности сделки M&A становятся всё более важным инструментом для венчурной экосистемы. Крупные технологические компании, промышленные группы и оборонные корпорации активнее смотрят на стартапы как на способ быстро получить доступ к технологиям, командам и интеллектуальной собственности.

Наиболее вероятные направления консолидации во втором полугодии 2026 года:

- AI-инфраструктура — покупка компаний, снижающих стоимость вычислений и inference.

- Кибербезопасность — сделки вокруг защиты AI-агентов, данных и корпоративных контуров.

- Промышленный AI — интеграция стартапов в энергетику, производство, логистику и оборонный сектор.

- Финтех — консолидация платёжных, кредитных и B2B-сервисов.

- Космос и робототехника — покупки команд с уникальными инженерными компетенциями.

Европа и развивающиеся рынки: ставка на промышленный AI и локальные чемпионы

Европейский венчурный рынок показывает более умеренную динамику, чем США и Китай, но его структура становится качественно интереснее. Здесь больше внимания уделяется промышленному AI, робототехнике, климатическим технологиям, энергетике, кибербезопасности и enterprise software. Для фондов это менее спекулятивная, но потенциально более устойчивая модель: стартапы чаще продают решения корпоративным клиентам и встраиваются в реальные производственные цепочки.

Развивающиеся рынки также становятся заметнее. Индия укрепляет позиции в AI и финтехе, Юго-Восточная Азия привлекает капитал в цифровую коммерцию, B2B-сервисы и автоматизацию клиентских коммуникаций, а Ближний Восток продолжает использовать суверенный капитал для создания технологических хабов. Для венчурных инвесторов это означает расширение географии сделок, но также требует более глубокого анализа валютных рисков, регулирования и качества локальных экзитов.

Что важно для венчурных инвесторов и фондов 29 июня 2026 года

Понедельник, 29 июня 2026 года, открывает неделю, в которой инвесторы будут оценивать не только новости о новых раундах, но и устойчивость всей венчурной конструкции. Рынок стартапов снова стал активным, однако деньги концентрируются в руках ограниченного числа компаний и отраслей. Это повышает конкуренцию за лучшие активы и одновременно увеличивает риск ошибок в оценке.

Для фондов ключевыми ориентирами остаются:

- Качество выручки — recurring revenue, долгосрочные контракты и доказанная монетизация важнее презентационного роста.

- Стоимость вычислений — для AI-стартапов критично понимать, как маржа меняется при масштабировании.

- Путь к ликвидности — IPO и M&A снова работают, но публичный рынок требует финансовой дисциплины.

- Регуляторная устойчивость — особенно в AI, финтехе, робототехнике, оборонных технологиях и данных.

- Геополитический фактор — инвестиции в deeptech всё чаще зависят от национальных стратегий и ограничений на трансграничный капитал.

Итоговая картина для глобальной стартап-экосистемы остаётся позитивной, но неоднозначной. Венчурные инвестиции снова растут, AI-инфраструктура формирует новые мега-оценки, IPO-рынок оживает, а развивающиеся регионы получают больше внимания. Но именно сейчас инвесторам важно сохранять дисциплину: в новой фазе рынка выиграют не те, кто просто покупает хайп вокруг искусственного интеллекта, а те, кто сможет отличить инфраструктурные платформы будущего от переоценённых компаний, зависящих от краткосрочного инвестиционного ажиотажа.